L’usufruit est le droit d’utiliser un bien et d’en percevoir les revenus sans en être pleinement propriétaire. Défini à l’article 578 du Code civil, il est au cœur du démembrement de propriété, un mécanisme omniprésent dans les successions, les donations et les stratégies de transmission de patrimoine. Conjoint survivant qui conserve la jouissance du logement, parents qui donnent la nue-propriété d’un bien à leurs enfants, investisseurs qui achètent en nue-propriété décotée : dans tous ces cas, l’usufruit organise la répartition des droits entre deux personnes. Définition juridique, droits et obligations de l’usufruitier, extinction, barème fiscal de l’article 669 du CGI : voici le guide complet.

Sommaire

- 1 Usufruit : définition juridique (article 578 du code civil)

- 2 Comment naît un usufruit ? les trois sources

- 3 Quels sont les droits de l’usufruitier ?

- 4 Quelles sont les obligations de l’usufruitier ?

- 5 Comment s’éteint l’usufruit ?

- 6 Barème fiscal de l’usufruit : l’article 669 du CGI

- 7 Fiscalité de l’usufruit : impôts, IFI et succession

- 8 Les cas classiques d’utilisation de l’usufruit

- 9 FAQ : vos questions sur l’usufruit

Usufruit : définition juridique (article 578 du code civil)

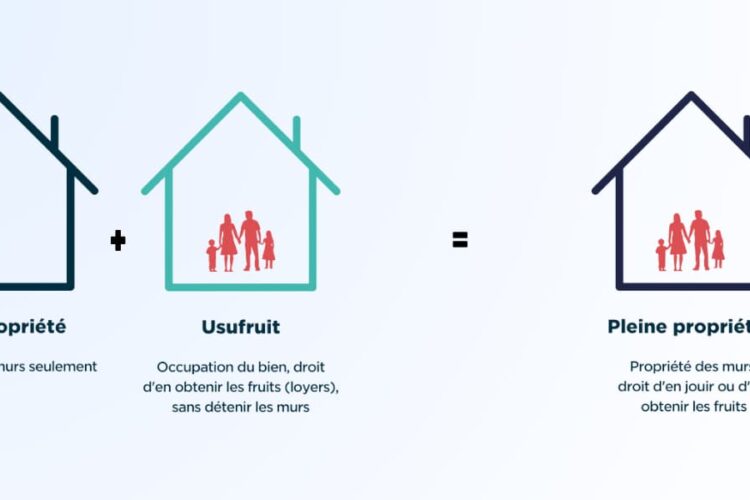

Selon l’article 578 du Code civil, « l’usufruit est le droit de jouir des choses dont un autre a la propriété, comme le propriétaire lui-même, mais à la charge d’en conserver la substance ». Concrètement, l’usufruitier profite du bien (il l’habite, le loue, en encaisse les fruits) mais il ne peut ni le vendre ni le détruire, car le bien appartient à une autre personne : le nu-propriétaire.

L’usufruit résulte du démembrement du droit de propriété, qui sépare les trois attributs classiques de la pleine propriété :

- l’usus : le droit d’utiliser le bien (habiter le logement, occuper le local) ;

- le fructus : le droit d’en percevoir les fruits (loyers, dividendes, intérêts, récoltes) ;

- l’abusus : le droit de disposer du bien (le vendre, le donner, le détruire).

Usufruit, nue-propriété, pleine propriété : quelles différences ?

| Droit | Usus (utiliser) | Fructus (percevoir les revenus) | Abusus (disposer) |

|---|---|---|---|

| Pleine propriété | Oui | Oui | Oui |

| Usufruit | Oui | Oui | Non |

| Nue-propriété | Non | Non | Oui (sous réserve de l’usufruit) |

L’usufruit est par nature temporaire : il est le plus souvent viager (il s’éteint au décès de l’usufruitier) ou constitué pour une durée fixe. Lorsqu’il prend fin, le nu-propriétaire retrouve automatiquement la pleine propriété du bien, sans formalité ni fiscalité. Pour un comparatif détaillé des deux positions, consultez notre article sur l’usufruit et la nue-propriété.

Comment naît un usufruit ? les trois sources

L’article 579 du Code civil précise que l’usufruit est établi par la loi ou par la volonté de l’homme. En pratique, trois situations dominent :

- L’usufruit légal du conjoint survivant : en présence d’enfants communs uniquement, l’article 757 du Code civil permet au conjoint survivant d’opter pour l’usufruit de la totalité de la succession, les enfants recevant la nue-propriété.

- L’usufruit conventionnel : c’est le cas de la donation avec réserve d’usufruit, dans laquelle les parents transmettent la nue-propriété d’un bien à leurs enfants tout en conservant l’usufruit leur vie durant. La vente en viager occupé ou l’achat en nue-propriété relèvent de la même logique.

- L’usufruit testamentaire : le testateur lègue l’usufruit d’un bien à une personne (souvent son conjoint ou partenaire de PACS) et la nue-propriété à une autre.

À noter : l’usufruit accordé à une personne morale (société, association) ne peut pas dépasser 30 ans (article 619 du Code civil).

Quels sont les droits de l’usufruitier ?

L’usufruitier cumule l’usus et le fructus. Il peut donc :

- utiliser le bien pour son usage personnel : habiter la maison, occuper l’appartement, utiliser le véhicule ;

- percevoir tous les revenus : loyers d’un bien mis en location, dividendes d’un portefeuille de titres, intérêts d’un capital ;

- louer le bien : l’usufruitier consent seul les baux d’habitation. Seuls les baux ruraux et les baux commerciaux, ou les baux de plus de neuf ans, exigent l’accord du nu-propriétaire (article 595 du Code civil) ;

- céder son droit d’usufruit : il peut vendre ou donner son usufruit (pas le bien lui-même), l’acquéreur en profitant alors jusqu’à l’extinction prévue.

En revanche, l’usufruitier ne peut pas vendre le bien en pleine propriété : la vente du bien entier suppose l’accord conjoint de l’usufruitier et du nu-propriétaire, le prix étant ensuite réparti entre eux selon la valeur de chaque droit.

Quelles sont les obligations de l’usufruitier ?

Parce qu’il doit « conserver la substance » du bien, l’usufruitier supporte plusieurs obligations fixées par les articles 600 à 616 du Code civil :

- dresser un inventaire des meubles et un état des immeubles à l’entrée en jouissance (article 600) ;

- fournir caution de jouir raisonnablement, sauf dispense, le donateur qui se réserve l’usufruit en est dispensé de plein droit (article 601) ;

- jouir du bien « en bon père de famille », c’est-à-dire en usager prudent et raisonnable : entretenir le bien, ne pas le dégrader, respecter sa destination ;

- assumer les réparations d’entretien (article 605) : peinture, chaudière, plomberie courante, remplacement d’équipements ;

- payer les charges courantes : taxe foncière, charges de copropriété courantes, assurance habitation.

Les grosses réparations restent à la charge du nu-propriétaire : gros murs et voûtes, rétablissement des poutres et des couvertures entières, digues et murs de soutènement ou de clôture en entier (article 606). Exception : si ces grosses réparations résultent d’un défaut d’entretien de l’usufruitier, elles lui incombent.

Comment s’éteint l’usufruit ?

L’article 617 du Code civil énumère les causes d’extinction de l’usufruit :

- le décès de l’usufruitier : c’est le cas le plus fréquent pour l’usufruit viager. Le nu-propriétaire devient alors plein propriétaire automatiquement, sans acte ni droits à payer ;

- l’expiration du terme pour un usufruit à durée fixe (usufruit temporaire) ;

- la consolidation : la réunion de l’usufruit et de la nue-propriété sur la même tête, par exemple lorsque l’usufruitier rachète la nue-propriété ou inversement ;

- le non-usage pendant 30 ans (prescription extinctive) ;

- la perte totale du bien sur lequel porte l’usufruit.

S’y ajoutent la renonciation de l’usufruitier (qui peut abandonner son droit, notamment pour accélérer une transmission) et la déchéance pour abus de jouissance prononcée par le juge lorsque l’usufruitier dégrade le bien ou le laisse dépérir faute d’entretien (article 618).

Barème fiscal de l’usufruit : l’article 669 du CGI

Pour calculer les droits de mutation (donation, succession, vente), l’administration fiscale évalue l’usufruit et la nue-propriété selon le barème de l’article 669 du Code général des impôts. La valeur de l’usufruit viager dépend de l’âge de l’usufruitier au jour de l’opération : plus il est jeune, plus son usufruit vaut cher.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Exemple chiffré : un parent de 65 ans donne la nue-propriété d’une maison de 300 000 € à son fils en s’en réservant l’usufruit. À 65 ans, l’usufruit vaut 40 % et la nue-propriété 60 %. Les droits de donation ne sont calculés que sur 180 000 € (60 % de 300 000 €). Après l’abattement de 100 000 € entre parent et enfant, seuls 80 000 € sont taxés. Au décès du parent, le fils récupère la pleine propriété sans aucun droit supplémentaire (article 1133 du CGI), même si la maison a pris de la valeur.

L’usufruit temporaire (à durée fixe) est quant à lui évalué forfaitairement à 23 % de la valeur de la pleine propriété par tranche de 10 ans, sans fraction et sans considération de l’âge de l’usufruitier (article 669, II du CGI). Un usufruit de 15 ans vaut ainsi 46 % (deux tranches entamées).

Fiscalité de l’usufruit : impôts, IFI et succession

Pendant toute la durée du démembrement, la charge fiscale pèse principalement sur l’usufruitier :

- Impôt sur le revenu : l’usufruitier déclare les loyers ou revenus produits par le bien, puisqu’il les encaisse ;

- Taxe foncière et taxe d’habitation (le cas échéant) : elles incombent à l’usufruitier ;

- IFI : en principe, l’usufruitier déclare le bien pour sa valeur en pleine propriété à l’impôt sur la fortune immobilière (article 968 du CGI). Par exception, notamment lorsque le démembrement résulte de l’usufruit légal du conjoint survivant de l’article 757 du Code civil, l’imposition est répartie entre usufruitier et nu-propriétaire selon le barème de l’article 669 ;

- Plus-value : en cas de vente conjointe du bien démembré, chacun est imposé sur sa quote-part de plus-value.

Côté succession, la règle est très favorable : l’extinction de l’usufruit par décès n’est pas un fait générateur de droits de succession. La reconstitution de la pleine propriété entre les mains du nu-propriétaire s’opère en franchise d’impôt (article 1133 du CGI). C’est tout l’intérêt de la donation avec réserve d’usufruit, à condition qu’elle ne soit pas réalisée in extremis : une donation de nue-propriété consentie moins de trois mois avant le décès peut être réintégrée fiscalement dans la succession (présomption de l’article 751 du CGI).

Les cas classiques d’utilisation de l’usufruit

Le conjoint survivant usufruitier

Au décès d’un époux laissant des enfants communs, le conjoint survivant peut opter pour l’usufruit de la totalité de la succession. Il conserve ainsi la jouissance du logement familial et les revenus du patrimoine, tandis que les enfants, nus-propriétaires, sont assurés de recueillir les biens à terme. Cette option est souvent renforcée par une donation entre époux.

La donation avec réserve d’usufruit

Outil de transmission le plus répandu : les parents donnent la nue-propriété de leur immobilier à leurs enfants et conservent l’usage et les revenus. Les droits sont calculés sur la seule nue-propriété (barème 669 du CGI), les abattements se reconstituent tous les 15 ans, et la pleine propriété se reconstitue sans impôt au décès. Cette stratégie se combine utilement avec une donation-partage pour figer les valeurs entre héritiers.

L’achat en nue-propriété et le viager

Un investisseur peut acheter la nue-propriété d’un bien avec une décote de 30 à 50 % : il ne perçoit aucun loyer pendant la durée de l’usufruit, mais récupère la pleine propriété à terme sans fiscalité. La vente en viager occupé repose sur le même démembrement, le vendeur conservant un droit d’usage ou un usufruit sa vie durant.

Le quasi-usufruit

Lorsque l’usufruit porte sur des biens consomptibles (une somme d’argent, typiquement), l’usufruitier peut les dépenser à charge de restituer l’équivalent à la fin de l’usufruit : c’est le quasi-usufruit (article 587 du Code civil), qui fait naître une créance de restitution au profit du nu-propriétaire.

FAQ : vos questions sur l’usufruit

Qui paie la taxe foncière : l’usufruitier ou le nu-propriétaire ?

L’usufruitier. Comme il occupe le bien ou en perçoit les loyers, la taxe foncière, la taxe d’habitation éventuelle et les charges courantes lui incombent. Le nu-propriétaire ne supporte que les grosses réparations de l’article 606 du Code civil.

L’usufruitier peut-il vendre le bien ?

Non, pas seul. Il peut céder son droit d’usufruit, mais la vente du bien en pleine propriété exige l’accord du nu-propriétaire. Le prix de vente est alors partagé entre eux, en principe selon la valeur économique ou fiscale de chaque droit.

Que devient l’usufruit au décès de l’usufruitier ?

Il s’éteint automatiquement. Le nu-propriétaire devient plein propriétaire sans acte notarié obligatoire et sans droits de succession à payer (article 1133 du CGI). L’usufruit ne se transmet jamais aux héritiers de l’usufruitier.

Comment calcule-t-on la valeur d’un usufruit ?

Fiscalement, on applique le barème de l’article 669 du CGI : 40 % de la pleine propriété pour un usufruitier de 61 à 70 ans, 30 % de 71 à 80 ans, etc. Pour un usufruit temporaire, comptez 23 % par tranche de 10 ans. Une évaluation économique (basée sur les revenus actualisés et l’espérance de vie réelle) peut être retenue dans les opérations entre particuliers, notamment pour une vente.

L’usufruitier doit-il déclarer le bien à l’IFI ?

Oui, et en principe pour la valeur en pleine propriété du bien (article 968 du CGI). Une répartition entre usufruitier et nu-propriétaire selon le barème 669 s’applique par exception, notamment quand l’usufruit du conjoint survivant résulte directement de la loi (article 757 du Code civil).

Sources : articles 578 à 624 du Code civil (Légifrance) ; article 669 et article 968 du Code général des impôts ; BOFiP BOI-ENR-DMTG-10-40-10-50 (évaluation de l’usufruit et de la nue-propriété) ; service-public.fr, fiche F934 « En quoi consiste l’usufruit » ; notaires.fr. Un notaire reste votre interlocuteur privilégié pour chiffrer et sécuriser un démembrement de propriété.