La soulte est la compensation financière versée par l’héritier qui reçoit un bien de valeur supérieure à sa part. Elle se calcule sur la valeur vénale actuelle du bien, divisée au prorata des parts de chaque héritier. Le rachat de soulte peut être financé par un prêt immobilier classique.

La soulte est une somme versée pour compenser l’inégalité lors du partage de biens, souvent dans les cas de divorce, donation ou succession. Le calcul de la soulte se base sur la valeur des biens et les parts de chaque personne concernée. Le rachat de la soulte peut être réalisé via divers moyens financiers comme un prêt immobilier. Des frais notariaux et des droits de mutation peuvent s’appliquer.

Dans le cadre d’une donation, d’une succession ou d’un divorce, la question de la soulte peut rapidement devenir un sujet complexe. le calcul de la soulte permet de déterminer le montant à verser à un autre héritier, époux ou co-indivisaire pour équilibrer les parts lors d’une répartition de biens immobiliers. Cet article vous aidera à comprendre les différents aspects de la soulte donation et à maîtriser les éléments essentiels pour son calcul.

Sommaire

- 1 Le calcul de la soulte : une étape cruciale

- 2 Rachat d’une soulte : les différentes options

- 3 Les spécificités liées au divorce

- 4 Donation-partage et soulte : ce qui change en 2025-2026

- 5 La soulte dans le cadre d’une succession

- 6 Les frais liés au calcul et au rachat de la soulte

- 7 Les conséquences fiscales du rachat de soulte

- 8 Le regroupement de crédits pour financer le rachat de soulte

- 9 Les garanties à prévoir lors d’un rachat de soulte

- 10 Questions fréquentes sur la soulte

Le calcul de la soulte : une étape cruciale

Lorsque vous êtes confrontés à la nécessité de répartir des biens immobiliers entre plusieurs personnes, vous devez tenir compte de la valeur des biens concernés et des droits de chaque partie prenante. Le calcul de la soulte est donc une étape cruciale pour s’assurer que chaque personne reçoive sa juste part.

Dans un premier temps, il convient d’identifier les biens immobiliers concernés et de déterminer leur valeur. Pour cela, vous pouvez faire appel à un notaire ou à un expert immobilier. Ensuite, vous devez prendre en compte les parts de chaque personne dans le bien immobilier, qui peuvent varier en fonction des droits qu’ils détiennent (droits de propriété, droits d’usage et d’habitation, etc.).

Enfin, pour calculer la soulte, vous devez faire la différence entre la valeur des parts de chaque personne et la somme qu’ils ont déjà reçue, par exemple sous forme de donation ou de rachat.

Rachat d’une soulte : les différentes options

Lorsque le calcul de la soulte a été effectué, il reste à déterminer comment la somme correspondante sera versée. Plusieurs options s’offrent à vous, en fonction de votre situation et de vos préférences.

- Le paiement en numéraire : simple et rapide, cette option consiste à verser la soulte en espèces ou par chèque. Elle est particulièrement adaptée lorsque la somme en jeu est relativement faible.

- Le rachat partiel : si vous ne disposez pas de la somme nécessaire pour régler la soulte en une seule fois, vous pouvez proposer de racheter une partie de la soulte maintenant et de programmer un échéancier pour le solde.

- Le crédit immobilier : pour les montants plus importants, il est possible de recourir à un prêt immobilier pour financer le rachat de la soulte. Cette option nécessite toutefois de passer par une banque et de remplir certaines conditions (apport personnel, capacité d’endettement, etc.).

- La donation-partage : il s’agit d’une solution permettant de régler la soulte en attribuant des biens immobiliers d’une valeur équivalente à la soulte à l’autre partie prenante. Cette option demande l’intervention d’un notaire et peut être soumise à des droits de mutation.

Les spécificités liées au divorce

Dans le cadre d’un divorce, la question de la soulte revêt une importance particulière. lorsqu’un couple se sépare, il doit procéder à la liquidation de leur régime matrimonial, ce qui implique de répartir les biens immobiliers qu’ils possèdent en commun.

Dans ce contexte, le calcul de la soulte doit tenir compte des droits de chaque époux sur les biens immobiliers, ainsi que des éventuelles dettes qui pourraient être rattachées à ces biens. nous vous conseillons de noter que, dans certains cas, le juge aux affaires familiales peut décider d’accorder une prestation compensatoire à l’un des époux, ce qui peut impacter le montant de la soulte à verser.

Donation-partage et soulte : ce qui change en 2025-2026

La loi de finances 2025 a créé un dispositif temporaire (jusqu’au 31 décembre 2026) permettant un abattement supplémentaire de 100 000 euros par donateur pour les dons de sommes d’argent affectés à l’acquisition d’une résidence principale ou à la rénovation énergétique. Ce mécanisme peut faciliter le versement d’une soulte dans le cadre d’une donation-partage : le donateur peut offrir la somme nécessaire pour qu’un héritier compense les autres, tout en bénéficiant d’un avantage fiscal.

Rappelons que l’abattement de 100 000 euros en ligne directe (par enfant et par parent) reste gelé jusqu’en 2028. Planifier sa succession en combinant donation-partage et rachat de soulte permet de répartir la transmission sur plusieurs années et de maximiser les abattements disponibles.

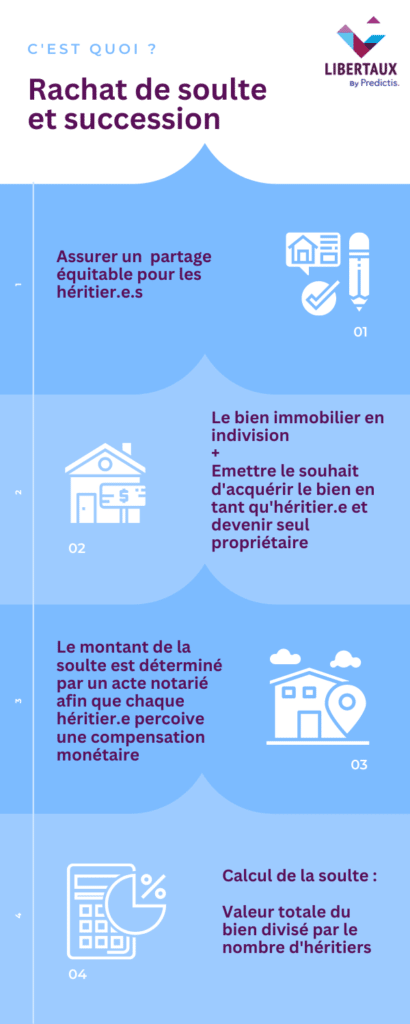

La soulte dans le cadre d’une succession

Lors d’une succession, la soulte est également un enjeu majeur. les héritiers doivent se répartir les biens immobiliers du défunt en fonction des parts qui leur reviennent et il est possible qu’ils aient des droits différents sur ces biens en fonction des testaments ou des donations réalisées de leur vivant.

Le calcul de la soulte dans le cadre d’une succession doit donc prendre en compte les éléments suivants :

- La valeur des biens immobiliers concernés ;

- Les parts de chaque héritier dans ces biens ;

- Les droits de chaque héritier sur ces biens (usufruit, nue-propriété, etc.) ;

- Les dettes éventuelles liées aux biens.

Une fois le calcul réalisé, les héritiers peuvent procéder au rachat de la soulte, en choisissant l’une des options présentées précédemment.

Les frais liés au calcul et au rachat de la soulte

Le calcul et le rachat de la soulte peuvent entraîner des frais qu’il convient de prendre en compte dans votre réflexion. Parmi ces frais, on retrouve notamment :

- Les honoraires du notaire : le recours à un notaire est souvent nécessaire pour déterminer la valeur des biens immobiliers, réaliser le partage et formaliser le rachat de la soulte.

-

Les frais d’évaluation : si vous faites appel à un expert immobilier pour estimer la valeur de vos biens, des frais d’évaluation peuvent s’appliquer

-

Les frais bancaires : si vous optez pour un crédit immobilier pour financer le rachat de la soulte, sachez que des frais bancaires (frais de dossier, intérêts, garanties, etc.) seront à prévoir.

-

Les droits de mutation : dans certains cas, le rachat de la soulte peut entraîner des droits de mutation à titre onéreux, qui viennent s’ajouter aux frais liés à l’opération.

Il est donc important d’anticiper ces frais pour éviter les mauvaises surprises et optimiser la gestion de votre patrimoine immobilier.

Les conséquences fiscales du rachat de soulte

Le rachat de soulte peut avoir des conséquences fiscales pour les parties concernées, qu’il s’agisse d’un divorce, d’une succession ou d’une donation. Il est donc essentiel de bien comprendre ces conséquences et de les anticiper afin d’éviter les mauvaises surprises et de gérer au mieux votre patrimoine immobilier.

Dans le cas d’un divorce, si le rachat de soulte est réalisé dans les 12 mois suivant la date de la séparation, il n’est pas soumis aux droits de mutation à titre onéreux. Ainsi, vous pouvez bénéficier d’une exonération totale de ces droits. Toutefois, passé ce délai, le rachat de soulte sera soumis aux droits de mutation habituels, qui varient en fonction du lien de parenté entre les parties et du montant de la soulte.

Pour une succession, les droits de mutation sont calculés en fonction du lien de parenté entre le défunt et les héritiers, ainsi que de la valeur des biens concernés. Le rachat de soulte peut donc entraîner des droits de mutation supplémentaires si la valeur des biens attribués en paiement de la soulte dépasse les abattements prévus par la législation fiscale.

Enfin, dans le cadre d’une donation, le rachat de soulte peut également être soumis aux droits de mutation, en fonction de la valeur des biens attribués en paiement de la soulte et du lien de parenté entre le donateur et le donataire. Toutefois, il est possible de bénéficier d’exonérations ou de réductions de ces droits sous certaines conditions, notamment en cas de donation-partage.

Le regroupement de crédits pour financer le rachat de soulte

Si vous devez financer un rachat de soulte et que vous avez déjà plusieurs crédits en cours (crédit immobilier, crédit à la consommation, etc.), vous pouvez envisager un regroupement de crédits pour faciliter le financement de cette opération. Le regroupement de crédits, aussi appelé rachat de crédits, consiste à rassembler plusieurs prêts en un seul, afin d’obtenir une mensualité unique et un taux d’intérêt global réduit.

Cette solution peut présenter plusieurs avantages :

- Simplifier la gestion de vos finances en n’ayant qu’un seul crédit à rembourser ;

- Réduire votre taux d’endettement et vos mensualités, en allongeant la durée de remboursement ;

- Faciliter l’obtention d’un crédit immobilier pour le rachat de la soulte, en améliorant votre capacité d’emprunt.

Cependant, le regroupement de crédits peut également entraîner des frais (frais de dossier, indemnités de remboursement anticipé, etc.) et augmenter le coût total du crédit si la durée de remboursement est significativement prolongée. Il est donc important de bien étudier cette option avant de vous engager.

Les garanties à prévoir lors d’un rachat de soulte

Lorsque vous réalisez un rachat de soulte via un crédit immobilier, les banques et les organismes de crédit exigent généralement des garanties pour se prémunir contre le risque de non-remboursement du prêt. Ces garanties peuvent prendre différentes formes, en fonction de votre situation et des exigences de l’établissement prêteur.

Parmi les garanties couramment demandées, on retrouve :

- La caution : un organisme de cautionnement se porte garant pour vous auprès de la banque, en s’engageant à rembourser le prêt en cas de défaillance de votre part ;

- L’hypothèque : la banque prend une garantie sur le bien immobilier concerné par le rachat de soulte, ce qui lui permet de le saisir et de le vendre en cas de non-remboursement du crédit ;

- Le privilège de prêteur de deniers (PPD) : similaire à l’hypothèque, le PPD est une garantie spécifique aux crédits immobiliers portant sur des biens existants (et non sur des biens en construction). Il est généralement moins coûteux que l’hypothèque.

En fonction de votre situation, certaines garanties pourront être privilégiées par les établissements prêteurs et nous vous conseillons de bien comprendre leurs modalités et leurs coûts avant de vous engager.

Questions fréquentes sur la soulte

Quelle est la définition de soulte ?

La soulte est un terme juridique qui désigne le paiement d’un sommes d’argent qui permet à un ex-conjoint de rétablir l’équilibre entre les patrimoines respectifs des partenaires en cas de divorce.

Comment calculer une soulte ?

Le calcul d’une soulte se base sur les écarts de patrimoine existants entre les partenaires. Il doit prendre en compte le montant des actifs et des passifs de chacun, ainsi que toutes les charges encourues par les ex-conjoints et doit être réalisé par un expert-comptable ou un notaire.

Quels sont les moyens pour payer une soulte ?

Il existe plusieurs solutions pour payer une soulte: par virement bancaire, par chèque ou en espèces. Lorsque la somme est importante, il peut être préférable de souscrire un prêt bancaire à rembourser à court ou moyen terme.

Quels sont les impôts liés à la soulte ?

Lorsqu’une soulte est versée, elle n’est pas soumise à l’impôt sur le revenu mais devra être déclarée au titre des successions et donations. La soulte peut aussi être soumise à la taxe sur les donations si elle est versée par un membre de la famille.

Quelle est la validité d’une soulte ?

Une fois qu’une soulte a été calculée et versée, elle prend effet immédiatement et ne peut pas être contestée. Elle permet ainsi aux ex-conjoints de régler leur situation au regard du droit civil et fiscal.