Le rachat de crédit consommation est une solution financière qui permet de regrouper plusieurs prêts en un seul, afin d’alléger les mensualités et de simplifier la gestion des remboursements. Dans cet article, nous abordons les points clés de cette opération, ainsi que les étapes à suivre pour mettre en place un rachat de crédits conso adapté à votre situation.

Pourquoi opter pour un rachat de crédit consommation ?

Plusieurs raisons peuvent pousser un emprunteur à se tourner vers le rachat de crédit consommation :

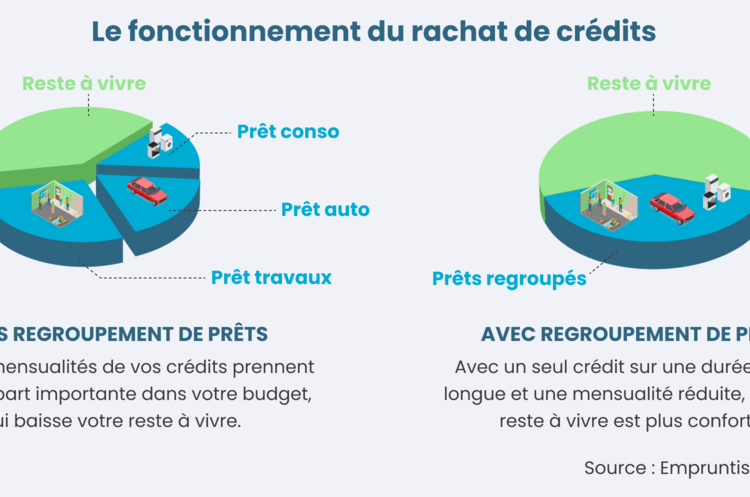

- Réduire les mensualités : En regroupant plusieurs crédits en un seul, il est possible de négocier un nouveau taux d’intérêt et de diminuer le montant des échéances. Cela peut être particulièrement intéressant si vous avez contracté plusieurs prêts à des taux élevés ou si vous souhaitez alléger vos charges mensuelles.

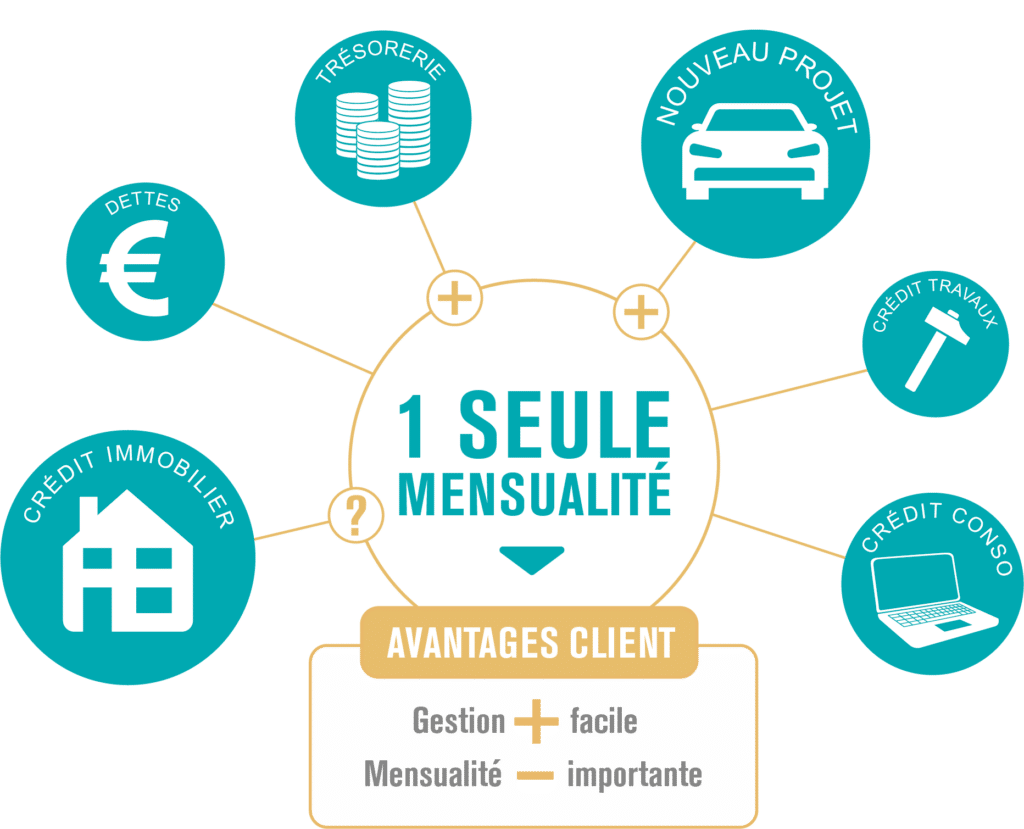

- Simplifier la gestion des remboursements : Avec un seul crédit à rembourser, vous n’aurez plus à vous soucier de plusieurs échéances à des dates différentes. La gestion de vos finances sera donc facilitée, et vous aurez une meilleure visibilité sur votre budget.

- Adapter le remboursement à votre situation : Le rachat de crédit consommation permet de moduler la durée de remboursement, en fonction de vos besoins et de votre capacité à honorer vos engagements. Vous pouvez ainsi choisir une durée plus courte pour réduire le coût total du crédit, ou opter pour une durée plus longue afin de diminuer les mensualités.

Les étapes clés d’un rachat de crédit consommation réussi

1. analyser sa situation financière

Avant de vous lancer dans un rachat de crédit consommation, il est essentiel de faire le point sur votre situation financière. Identifiez les différents crédits en cours (montants restant dus, taux d’intérêt, durée de remboursement), ainsi que les charges mensuelles qui y sont associées. Cela vous permettra de déterminer si le rachat de crédit est réellement adapté à votre situation, et si les gains potentiels justifient cette démarche.

2. comparer les offres de rachat de crédit

Il est recommandé de comparer plusieurs offres de rachat de crédit consommation, afin de trouver celle qui correspond le mieux à vos attentes. Prenez en compte non seulement le taux d’intérêt proposé, mais aussi les frais liés à l’opération (frais de dossier, pénalités de remboursement anticipé, etc.). N’hésitez pas à solliciter plusieurs établissements financiers et à négocier les conditions de l’offre pour obtenir les meilleures conditions possibles.

3. constituer son dossier de rachat de crédit

Une fois que vous avez sélectionné l’offre de rachat de crédit consommation la plus adaptée à vos besoins, il vous faudra constituer un dossier complet pour convaincre l’établissement financier de valider votre demande. Voici les documents généralement demandés :

- Justificatifs d’identité et de domicile

- Relevés bancaires des trois derniers mois

- Tableaux d’amortissement des crédits en cours

- Dernier avis d’imposition

- Bulletins de salaire ou justificatifs de revenus

- Éventuellement, une attestation d’absence de fichage à la Banque de France

4. finaliser le rachat de crédit consommation

Si l’établissement financier accepte votre demande de rachat de crédit consommation, il vous proposera alors un contrat détaillant les modalités de l’opération (montant emprunté, durée de remboursement, taux d’intérêt, etc.). Lisez attentivement ce document avant de le signer, et vérifiez qu’il correspond bien aux conditions négociées.

Une fois le contrat signé, l’établissement se chargera de procéder au remboursement anticipé de vos crédits en cours, et vous commencerez à rembourser le nouvel emprunt selon les modalités définies dans le contrat de rachat de crédit consommation.

Les points de vigilance à prendre en compte

Si le rachat de crédit consommation peut offrir de nombreux avantages, il convient néanmoins d’être attentif à certains points :

- Le coût total du crédit : Si le montant des mensualités est généralement réduit lors d’un rachat de crédit, la durée de remboursement peut être allongée, ce qui peut entraîner un coût total plus élevé. Assurez-vous donc de bien comparer les différentes offres et de prendre en compte l’ensemble des frais liés à l’opération.

- L’endettement : Le rachat de crédit consommation ne doit pas être considéré comme une solution pour contracter de nouveaux emprunts ou pour augmenter son endettement. Il est important de rester vigilant quant à sa capacité de remboursement et de ne pas se laisser tenter par de nouvelles dépenses non essentielles.

- Les garanties : Certaines offres de rachat de crédit peuvent nécessiter la souscription de garanties supplémentaires, telles que l’hypothèque d’un bien immobilier ou la caution d’un tiers. Veillez à bien peser les avantages et les inconvénients de ces garanties avant de vous engager dans un rachat de crédit consommation.

En somme, le rachat de crédit consommation peut être une solution intéressante pour mieux gérer ses finances et alléger ses charges mensuelles. Toutefois, il convient de bien analyser sa situation et de comparer les offres pour trouver celle qui répond le mieux à ses besoins et à ses capacités de remboursement.