Lorsqu’il s’agit de transmettre son patrimoine à ses enfants, la donation de son vivant est une option intéressante à envisager. En effet, elle permet de transmettre des biens immobiliers, de l’argent, ou encore des parts de société tout en bénéficiant d’avantages fiscaux non négligeables. Dans cet article, nous vous présentons les différentes étapes et les points importants à prendre en compte pour réaliser une donation en toute sérénité.

Sommaire

Les conditions pour réaliser une donation

Avant de vous lancer dans une donation, il convient de vérifier si vous remplissez certaines conditions.

La capacité juridique du donateur et du donataire

Le donateur, c’est-à-dire la personne qui réalise la donation, doit être majeur et posséder la capacité juridique. Quant au donataire, c’est-à-dire la personne qui reçoit la donation, il peut s’agir d’un enfant mineur ou majeur. Dans le cas d’un mineur, un de ses parents ou son représentant légal devra donner son autorisation.

La donation en pleine propriété ou en démembrement

Lors d’une donation, il est possible de transmettre la pleine propriété d’un bien, ou bien de n’en transmettre qu’une partie, en procédant à un démembrement. Dans ce dernier cas, le donateur garde l’usufruit du bien, c’est-à-dire qu’il continue à l’utiliser ou à en percevoir les revenus, tandis que le donataire reçoit la nue-propriété. À la fin de l’usufruit, le donataire devient plein propriétaire sans avoir à payer de droits de succession.

Les biens pouvant être donnés

La donation peut porter sur divers types de biens, qu’ils soient mobiliers (argent, parts de société, objets d’art, etc.) ou immobiliers (maison, appartement, terrain, etc.). Il est également possible de réaliser une donation-partage pour répartir les biens entre plusieurs donataires, généralement les enfants du donateur.

Les étapes de la donation

Une fois les conditions vérifiées, voici les étapes à suivre pour réaliser une donation.

Choisir le type de donation

Selon la nature des biens à donner et la situation du donateur, plusieurs types de donations sont possibles :

- La donation entre époux, qui permet à un conjoint de donner à l’autre une partie de ses biens.

- La donation au dernier vivant, qui permet à un conjoint de donner à l’autre la totalité de ses biens en cas de décès.

- La donation en avancement d’hoirie, qui permet de donner un bien à un enfant en prévision de sa part de succession.

- La donation hors part successorale, qui permet de donner un bien à un enfant en plus de sa part de succession.

Passer par un notaire

Pour les donations de biens immobiliers ou pour les donations-partages, il est obligatoire de faire appel à un notaire. Celui-ci se chargera de rédiger l’acte de donation et d’accomplir les formalités nécessaires, comme l’enregistrement de l’acte auprès du service de publicité foncière. Pour les donations de biens mobiliers, il est possible de recourir à une donation manuelle, c’est-à-dire une simple remise de main à main, sans formalités.

Régler les droits de donation

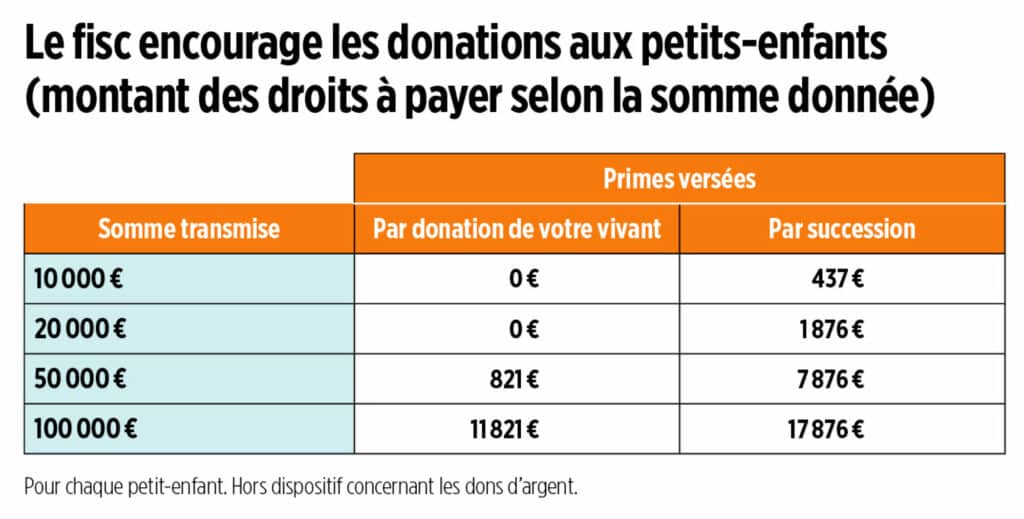

Les droits de donation sont calculés en fonction du lien de parenté entre le donateur et le donataire, ainsi que de la valeur des biens donnés. Ils sont généralement à la charge du donataire. Toutefois, il existe un abattement qui varie selon le degré de parenté et qui permet de réduire les droits à payer. Par exemple, pour les donations en ligne directe (parents-enfants), l’abattement est de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans.

Les avantages fiscaux de la donation de son vivant

Réaliser une donation de son vivant présente plusieurs avantages fiscaux pour le donateur et le donataire.

L’abattement sur les droits de donation

Comme évoqué précédemment, l’abattement permet de réduire les droits de donation à payer. Il est particulièrement intéressant pour les donations entre parents et enfants, puisqu’il représente une somme importante.

La réduction des droits de donation pour les donations en pleine propriété

Lorsqu’une donation en pleine propriété est réalisée, le montant des droits de donation est réduit en fonction de l’âge du donateur. Plus celui-ci est jeune, plus la réduction est importante.

L’exonération des droits de donation pour les donations en nue-propriété

Les donations en nue-propriété bénéficient d’une exonération des droits de donation, à condition que le donateur conserve l’usufruit du bien jusqu’à son décès. Cela permet au donataire d’éviter de payer des droits de succession sur la valeur de l’usufruit au moment où il récupère la pleine propriété du bien. Notre guide sur l’usufruit détaille le barème fiscal applicable.

Les règles fiscales évoluent selon l’âge du donateur. Si vous avez plus de 80 ans, consultez notre guide sur la donation après 80 ans pour connaître les options qui restent à votre disposition.

Les inconvénients et les risques de la donation de son vivant

Malgré ses avantages fiscaux, la donation de son vivant présente également certains inconvénients et risques à prendre en compte.

L’irrévocabilité de la donation

Une fois réalisée, une donation ne peut plus être annulée ou modifiée, sauf en cas de survenance de certains événements comme l’ingratitude du donataire ou la naissance d’un nouvel enfant. Il est donc important de bien réfléchir avant de réaliser une donation.

La gestion du patrimoine du donateur

Après une donation, le donateur doit veiller à conserver un patrimoine suffisant pour subvenir à ses besoins et à ceux de sa famille. Il est également important de prendre en compte les conséquences fiscales de la donation sur la situation du donateur, notamment en ce qui concerne l’impôt sur la fortune immobilière (IFI).

Les risques liés à la situation du donataire

Enfin, il est important de considérer les risques liés à la situation du donataire, notamment en cas de divorce ou de difficultés financières. Pour protéger le bien donné, le donateur peut envisager de prévoir des clauses particulières dans l’acte de donation, comme une clause d’inaliénabilité ou de retour conventionnel.

En résumé, la donation de son vivant est un outil intéressant pour transmettre son patrimoine à ses enfants tout en bénéficiant d’avantages fiscaux. Toutefois, il convient de bien se renseigner et de peser les avantages et les inconvénients avant de se lancer dans cette démarche.

Les alternatives à la donation de son vivant

Outre la donation vivant, il existe d’autres solutions pour transmettre son patrimoine à ses enfants ou à d’autres proches, tout en bénéficiant d’avantages fiscaux. Voici quelques-unes de ces alternatives.

L’assurance vie

L’assurance vie est un produit d’épargne qui permet de constituer un capital en effectuant des versements réguliers ou ponctuels. En cas de décès, ce capital est transmis aux bénéficiaires désignés dans le contrat, généralement les enfants ou le conjoint du souscripteur. L’assurance vie présente plusieurs avantages fiscaux, notamment en matière de droits de succession, puisque les sommes versées sont exonérées de droits dans la limite de 152 500 euros par bénéficiaire.

Le legs testamentaire

Le legs testamentaire est une disposition prise par une personne dans son testament pour transmettre un bien ou une somme d’argent à un tiers après son décès. Il permet de prévoir la répartition de son patrimoine entre ses héritiers et de s’assurer que ses volontés seront respectées. Les droits de succession qui s’appliquent aux legs testamentaires sont calculés en fonction du lien de parenté entre le testateur et le légataire, et peuvent bénéficier d’abattements similaires à ceux prévus pour les donations.

Le pacte adjoint

Le pacte adjoint est un acte notarié par lequel une personne s’engage à transmettre un bien à un tiers après son décès, en contrepartie d’une somme d’argent ou d’une rente viagère versée de son vivant. Ce dispositif peut être intéressant pour les personnes qui souhaitent transmettre un bien sans se démunir totalement de ses revenus. Les droits de succession qui s’appliquent au pacte adjoint sont calculés de la même manière que pour les donations.

La tontine

La tontine est un contrat d’épargne souscrit par plusieurs personnes, qui s’engagent à verser une somme d’argent régulièrement. À la fin du contrat, le capital constitué est attribué au dernier vivant des souscripteurs, qui peut alors le transmettre à ses héritiers. La tontine présente l’avantage de ne pas être soumise aux droits de succession, puisque le capital est considéré comme étant la propriété du dernier vivant et non comme un bien transmis par décès.

Donation et optimisation fiscale

Il est possible d’optimiser la fiscalité de la donation vivant en prenant en compte certains aspects.

La quotité disponible

La quotité disponible représente la part du patrimoine du donateur qu’il peut librement donner sans porter atteinte aux droits des héritiers réservataires (enfants, conjoint). En respectant cette limite, le donateur évite de voir sa donation remise en cause par l’administration fiscale après son décès.

Le renouvellement de l’abattement

Comme mentionné précédemment, l’abattement sur les droits de donation est renouvelable tous les 15 ans. Il peut donc être judicieux de réaliser des donations successives en respectant ce délai pour bénéficier plusieurs fois de cet avantage fiscal.

La donation déguisée

Il est possible de réaliser une donation déguisée, c’est-à-dire une donation qui ne prend pas la forme d’une donation classique. Par exemple, un parent peut vendre un bien immobilier à son enfant à un prix inférieur à sa valeur réelle. La différence entre le prix de vente et la valeur réelle du bien est alors considérée comme une donation indirecte, soumise aux droits de donation.

Conclusion

La donation de son vivant est une solution intéressante pour transmettre son patrimoine à ses enfants ou à d’autres proches, tout en bénéficiant d’avantages fiscaux. Néanmoins, il convient de bien se renseigner sur les différentes modalités et alternatives existantes, ainsi que sur les risques et inconvénients liés à cette démarche. Enfin, il est important de prendre en compte les conséquences fiscales de chaque option et d’optimiser la transmission de son patrimoine en fonction de sa situation personnelle et de ses objectifs.

FAQ

Comment puis-je effectuer une donation de mon vivant ?

Vous pouvez effectuer une donation de votre vivant en contactant directement l’organisme ou la personne bénéficiaire. Vous pouvez aussi passer par une plateforme dédiée à cet effet.

Quelles sont les différentes formes que peut prendre une donation de mon vivant ?

Une donation de votre vivant peut prendre plusieurs formes : elle peut être financière (par un chèque ou un virement bancaire, par exemple), matérielle (un objet ou outil particulier, par exemple), ou humaine (un don du sang, par exemple).

Quels sont les avantages fiscaux attachés à une donation de mon vivant ?

Les donations au profit d’une association reconnue d’utilité publique, d’un organisme à but non lucratif, ou encore à titre personnel, peuvent faire l’objet d’une déduction fiscale. Pour en savoir plus sur le montant et les conditions de cette déduction, nous vous invitons à consulter votre centre des impôts.

Où puis-je trouver un organisme bénéficiaire pour ma donation ?

Vous pouvez trouver un organisme bénéficiaire pour votre donation en effectuant des recherches sur internet ou en contactant directement des associations locales. Vous pouvez aussi passer par une plateforme dédiée à cet effet.

Y a-t-il des risques liés à la donation de son vivant ?

Les risques liés à la donation sont très limités. Néanmoins, il est important que vous preniez le temps de bien choisir l’organisme ou la personne bénéficiaire afin d’être certain que votre argent est utilisé correctement et efficacement. Il est également recommandé de demander conseil à un avocat avant de procéder à une donation importante.