En 2023, placer son argent devient un véritable casse-tête pour les épargnants. Face à la multitude d’options d’investissement et de placements, il est essentiel de se poser les bonnes questions pour optimiser la gestion de son capital. Cet article vous présente les différentes possibilités qui s’offrent à vous pour faire fructifier votre argent en fonction de votre profil de risque, de vos objectifs et de vos préférences. Les mots-clés à retenir sont : vie, investissement, placements, placement, argent, assurance, immobilier, SCPI, capital, risque, PER, rendement, placer, livret, euros, taux, terme, bourse, gestion et actions.

Sommaire

- 1 L’assurance-vie, un placement polyvalent

- 2 Les SCPI, l’immobilier sans les contraintes

- 3 Le plan d’epargne retraite (PER), pour préparer sa retraite

- 4 Les livrets d’épargne, pour une épargne de précaution

- 5 La bourse, pour les amateurs de sensations fortes

- 6 Le private equity, pour un investissement dans les entreprises non cotées

- 7 Le crowdfunding immobilier, pour participer au financement de projets immobiliers

- 8 Conclusion

- 9 FAQ

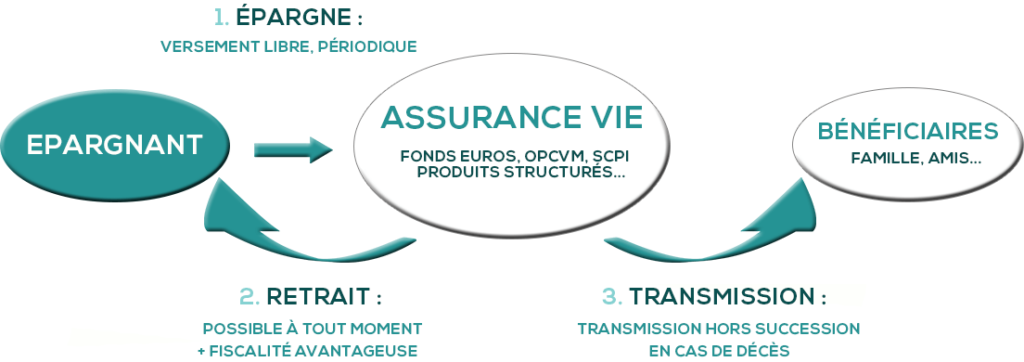

L’assurance-vie, un placement polyvalent

L’assurance-vie est un placement incontournable pour les épargnants à la recherche d’une solution d’épargne à long terme. Elle permet de constituer un capital pour divers projets (retraite, achat immobilier, transmission de patrimoine…) tout en optimisant la fiscalité. cliquez ici pour en savoir plus.

Les fonds en euros, un choix sécurisé

Les fonds en euros sont l’option la plus sécurisée au sein de l’assurance-vie. Ils offrent un rendement garanti, même si celui-ci est en baisse ces dernières années. En 2023, les taux servis oscillent généralement entre 1% et 2%, selon les assureurs. Pour minimiser le risque, il est important de diversifier ses investissements et de ne pas placer toute son épargne sur un seul et même support.

Les unités de compte, pour dynamiser son épargne

Pour ceux qui souhaitent dynamiser leur épargne et acceptent un niveau de risque plus élevé, les unités de compte (UC) sont une alternative intéressante. Elles permettent d’accéder à une large gamme de supports d’investissement (actions, obligations, immobilier, SCPI, etc.) et bénéficient d’une fiscalité avantageuse en cas de rachat ou de transmission.

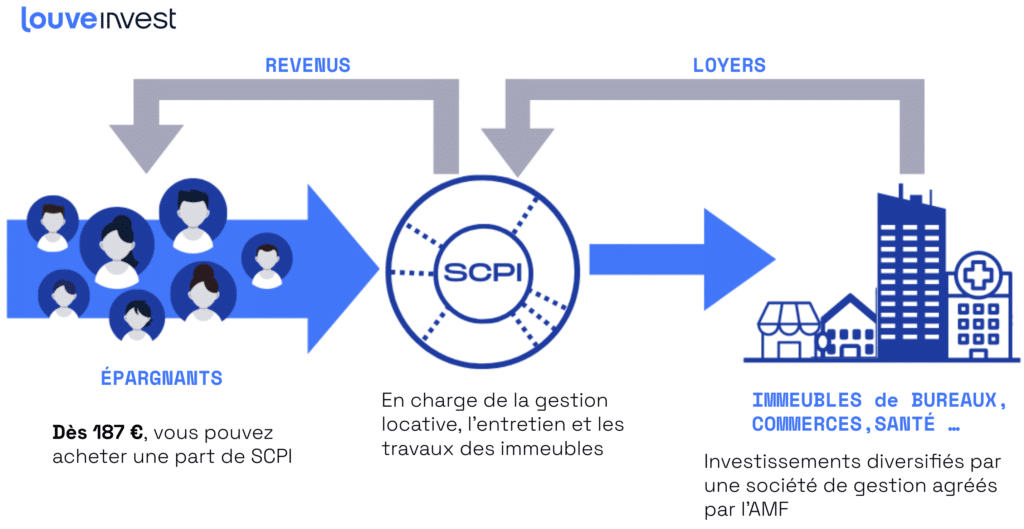

Les SCPI, l’immobilier sans les contraintes

Investir dans l’immobilier reste une valeur sûre pour de nombreux épargnants. Les Sociétés Civiles de Placement Immobilier (SCPI) offrent une solution intéressante pour ceux qui souhaitent se constituer un patrimoine immobilier sans avoir à gérer les biens.

Une diversification géographique et sectorielle

Les SCPI permettent de diversifier son épargne en investissant dans l’immobilier d’entreprise (bureaux, commerces, logistique, etc.) et résidentiel, sur des marchés locaux, nationaux et internationaux. Cette diversification permet de répartir les risques et de profiter des opportunités offertes par différents secteurs et zones géographiques.

Un rendement attractif

Le rendement des SCPI est généralement supérieur à celui des fonds en euros des assurances-vie. En 2023, il se situe en moyenne autour de 4% à 5%, selon les sociétés de gestion. Cependant, il est important de bien étudier les frais de souscription et de gestion avant de se lancer dans ce type de placement.

Le plan d’epargne retraite (PER), pour préparer sa retraite

Le Plan d’Epargne Retraite (PER) est un produit d’épargne spécialement conçu pour préparer sa retraite. Il permet de se constituer un capital qui sera reversé sous forme de rente viagère ou de capital à la date de départ à la retraite.

Un cadre fiscal avantageux

Le PER offre des avantages fiscaux non négligeables. Les versements effectués sur le plan sont déductibles du revenu imposable (dans certaines limites), ce qui permet de réduire son impôt sur le revenu. De plus, la fiscalité sur les gains est également favorable, notamment en cas de sortie en rente viagère.

Une épargne bloque jusqu’à la retraite

Il est important de noter que l’épargne constituée sur un PER est bloquée jusqu’à la date de départ à la retraite (sauf cas exceptionnels prévus par la loi). Ce placement est donc à envisager pour les épargnants qui acceptent de laisser leur argent fructifier sur le long terme.

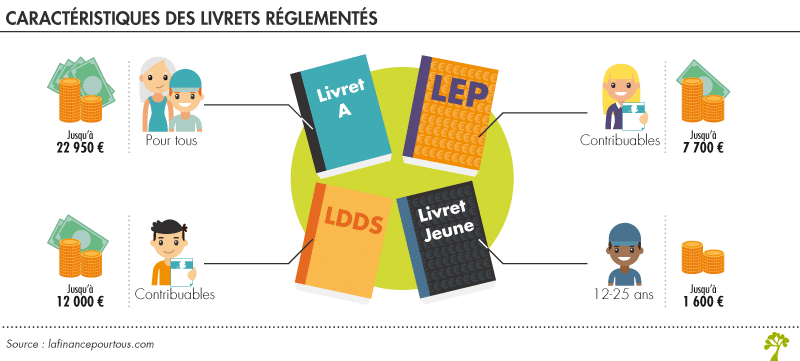

Les livrets d’épargne, pour une épargne de précaution

Les livrets d’épargne sont des placements à court terme qui permettent de constituer une épargne de précaution. Ils ont l’avantage d’être totalement sécurisés et disponibles à tout moment.

Le livret a, le placement préféré des français

Le Livret A est le placement préféré des Français, avec plus de 55 millions de comptes ouverts. En 2023, son taux de rémunération est de 0,5%, net d’impôt et de prélèvements sociaux. Le plafond de dépôt est fixé à 22 950 euros.

Les autres livrets d’épargne

D’autres livrets d’épargne réglementés existent, tels que le Livret de Développement Durable et Solidaire (LDDS), le Livret d’Epargne Populaire (LEP) ou le Compte d’Epargne Logement (CEL). Chacun présente des caractéristiques spécifiques en termes de plafond, de taux et de conditions d’accès. Il est aussi possible d’ouvrir un livret d’épargne auprès d’un établissement bancaire, mais les taux de rémunération sont généralement moins attractifs.

La bourse, pour les amateurs de sensations fortes

Investir en Bourse est une option réservée aux épargnants les plus avertis et ceux qui acceptent un niveau de risque élevé. Ce placement permet de dynamiser son épargne en investissant dans des actions d’entreprises cotées en Bourse.

Une performance potentiellement élevée

Le rendement des actions en Bourse peut être très élevé, avec des performances pouvant dépasser 10% à 15% sur le long terme. Cependant, ce potentiel de gains s’accompagne d’une volatilité importante, ce qui implique un risque de perte en capital.

Une diversification indispensable

Pour limiter les risques, il est essentiel de diversifier son portefeuille en investissant dans différentes actions et secteurs d’activité. Il est également possible de souscrire à des fonds d’investissement (OPCVM, ETF, etc.) qui offrent une diversification clé en main.

En définitive, il n’existe pas de solution unique pour placer son épargne en 2023. Chaque épargnant doit déterminer ses objectifs, son profil de risque et ses préférences pour choisir les placements qui lui correspondent. Il est également recommandé de consulter un professionnel de la gestion de patrimoine pour bénéficier de conseils personnalisés.

Le private equity, pour un investissement dans les entreprises non cotées

Le Private Equity (capital-investissement) est une option pour les épargnants qui souhaitent investir dans des entreprises non cotées en Bourse. Ces placements offrent un potentiel de rendement élevé et permettent de diversifier son portefeuille en s’impliquant directement dans le développement d’entreprises.

Une performance potentiellement intéressante

Les placements en Private Equity peuvent offrir des performances attractives sur le moyen à long terme, avec des rendements pouvant parfois dépasser 10%. Cependant, ces placements sont également associés à un risque de perte en capital plus élevé, en raison de la nature des entreprises non cotées et de la difficulté à évaluer leur valeur.

Un ticket d’entrée élevé et une épargne bloquée

L’investissement en Private Equity implique généralement un ticket d’entrée relativement élevé, de l’ordre de plusieurs milliers d’euros. De plus, l’épargne est généralement bloquée pendant plusieurs années, voire une dizaine d’années, jusqu’à la réalisation de l’investissement (sortie du capital de l’entreprise, introduction en Bourse, etc.). Il est donc important de bien mesurer les risques et les contraintes associés à ce type de placement avant de se lancer.

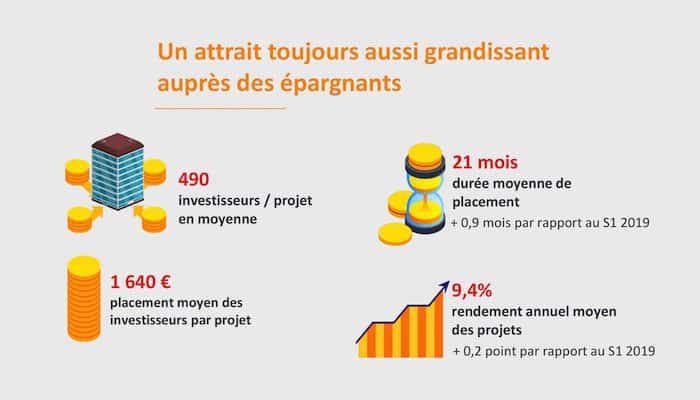

Le crowdfunding immobilier, pour participer au financement de projets immobiliers

Le crowdfunding immobilier permet aux particuliers d’investir dans des projets immobiliers en prêtant de l’argent ou en souscrivant au capital de sociétés. Ce type de placement, accessible en ligne, offre un rendement potentiellement intéressant et permet de diversifier son épargne.

Un rendement attractif, mais des risques à considérer

En fonction des projets et des plateformes, le rendement du crowdfunding immobilier peut varier de 4% à 12%. Toutefois, il faut garder à l’esprit que ces placements sont soumis à un risque de perte en capital en cas de défaillance du promoteur immobilier ou de l’entreprise qui porte le projet.

Une diversification géographique et sectorielle

Le crowdfunding immobilier permet d’investir dans différents types de projets (construction, rénovation, promotion, etc.) et dans différentes zones géographiques. Il est possible de diversifier son portefeuille en prêtant de l’argent à plusieurs projets ou en souscrivant au capital de différentes sociétés.

Conclusion

Pour placer son épargne en 2023, il est essentiel de bien définir ses objectifs, son profil de risque et ses préférences en termes de placements. Les options présentées ici, telles que l’assurance-vie, les SCPI, le PER, les livrets d’épargne, la Bourse, le Private Equity et le crowdfunding immobilier, offrent des opportunités diverses pour faire fructifier son capital.

Il est important de bien se renseigner et de se faire accompagner par un professionnel de la gestion de patrimoine pour bénéficier de conseils personnalisés et adaptés à sa situation. Enfin, il est essentiel de diversifier ses investissements pour limiter les risques et optimiser le rendement de son épargne à court, moyen et long termes.

FAQ

Quelle est la forme d’épargne la plus rentable en 2023 ?

Les formes d’épargne les plus rentables en 2023 sont l’investissement immobilier, le crowdfunding, le trading et les produits à long terme tels que les assurances-vie.

Quels sont les risques associés à l’épargne ?

Tout investissement comporte un certain niveau de risque. Il est important de faire attention aux frais, aux conditions et aux risques liés à chaque produit. Il est également conseillé de diversifier ses placements pour réduire le risque.

Comment savoir quel type d’épargne est le mieux adapté à mes besoins ?

Il est important de prendre en compte vos objectifs, votre horizon de placement et votre tolérance au risque. Vous devriez également consulter un conseiller financier pour vous assurer que votre décision est optimale.

Quelle fiscalité s’applique aux produits d’épargne ?

La fiscalité applicable aux produits d’épargne varie selon le type de produit et le pays dans lequel vous résidez. La plupart des produits d’épargne sont soumis à une fiscalité spécifique.

Quels sont les avantages et les inconvénients des différents types d’épargne ?

Les avantages et les inconvénients des différents types d’investissement dépendent de l’horizon de placement, des risques encourus et des objectifs financiers. Chaque produit a ses propres avantages et inconvénients et il est important de bien comprendre ceux-ci avant de prendre une décision.