L’impôt sur la fortune immobilière (IFI) est un impôt français qui concerne les personnes possédant un patrimoine immobilier important. À partir d’un certain montant, il est nécessaire de déclarer et de payer cet impôt en plus des autres impôts sur le revenu et les biens immobiliers. Dans cet article, nous allons vous expliquer les modalités de calcul de l’IFI, les conditions pour être imposable, les différents seuils et barèmes à connaître, ainsi que les démarches à effectuer pour déclarer et payer cet impôt en France.

Pour les dates de déclaration et les nouveautés fiscales applicables cette année, nous vous renvoyons à notre guide complet sur la déclaration IFI 2026, qui détaille le calendrier par zone et les formulaires à utiliser.

Sommaire

- 1 Conditions pour être imposable à l’IFI

- 2 Calcul du montant de l’IFI

- 3 Modalités de déclaration et de paiement de l’IFI

- 4 Exonérations et réductions d’impôt

- 5 Stratégies d’optimisation de l’IFI

- 6 Impact de la résidence principale sur l’IFI

- 7 Conséquences de l’IFI sur les droits immobiliers

- 8 Conclusion

- 9 FAQ

Conditions pour être imposable à l’IFI

L’impôt sur la fortune immobilière concerne les personnes physiques dont le patrimoine immobilier est supérieur à un certain seuil. Pour être imposable à l’IFI, il faut répondre à plusieurs critères.

Tout d’abord, il est important de mentionner que seuls les biens immobiliers sont pris en compte dans le calcul du patrimoine taxable à l’IFI. Les biens mobiliers, comme les voitures ou les objets d’art, ne sont pas concernés par cet impôt.

Ensuite, pour être imposable à l’IFI, le montant net du patrimoine immobilier doit dépasser un seuil fixé à 1 300 000 euros. Si la valeur de votre patrimoine immobilier est inférieure à ce montant, vous n’avez pas à payer cet impôt.

Enfin, il faut préciser que les personnes résidant en France sont imposables à l’IFI sur l’ensemble de leur patrimoine immobilier, qu’il soit situé en France ou à l’étranger. Les non-résidents sont, quant à eux, imposables uniquement sur leur patrimoine immobilier situé en France.

Calcul du montant de l’IFI

Le calcul de l’IFI repose sur la valeur nette taxable du patrimoine immobilier. Cette valeur correspond à la différence entre la valeur brute du patrimoine et les dettes déductibles. Pour déterminer la valeur nette taxable, il est nécessaire de suivre plusieurs étapes.

Estimation de la valeur des biens immobiliers

La première étape consiste à déterminer la valeur des biens immobiliers composant le patrimoine. Il est important d’estimer la valeur de chaque bien au 1er janvier de l’année d’imposition.

Pour les biens immobiliers dont la valeur est inférieure à 5 000 euros, il n’est pas nécessaire de les déclarer individuellement. Ils peuvent être regroupés en un seul montant.

Calcul de la valeur nette taxable

Une fois la valeur des biens immobiliers déterminée, il convient de calculer la valeur nette taxable en déduisant les dettes déductibles du montant total. Les dettes déductibles sont notamment les emprunts immobiliers, les impôts locaux non encore payés, et les frais de réparation et d’entretien des biens immobiliers.

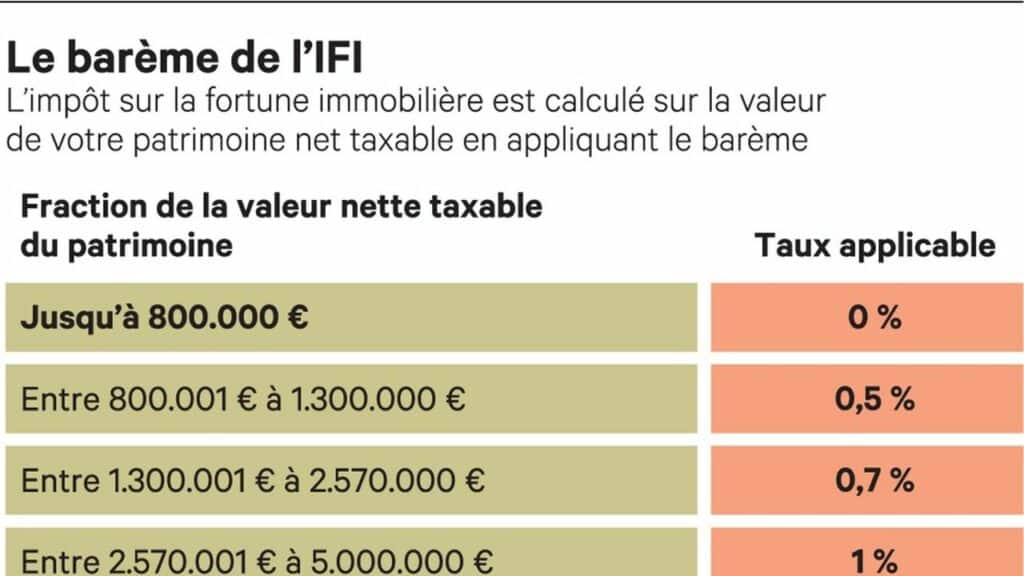

Application du barème de l’IFI

Le montant de l’IFI est déterminé en appliquant un barème progressif à la valeur nette taxable du patrimoine immobilier. Ce barème est composé de plusieurs tranches, chacune correspondant à un taux d’imposition spécifique. Voici les tranches du barème de l’IFI :

- De 0 à 800 000 euros : 0 % ;

- De 800 001 à 1 300 000 euros : 0,50 % ;

- De 1 300 001 à 2 570 000 euros : 0,70 % ;

- De 2 570 001 à 5 000 000 euros : 1 % ;

- De 5 000 001 à 10 000 000 euros : 1,25 % ;

- Au-delà de 10 000 000 euros : 1,50 %.

Modalités de déclaration et de paiement de l’IFI

Les personnes imposables à l’IFI doivent déclarer leur patrimoine immobilier et payer cet impôt en même temps que leur déclaration de revenus. Voici les principales étapes à suivre pour déclarer et payer l’IFI.

Déclaration du patrimoine immobilier

La déclaration du patrimoine immobilier s’effectue en ligne, sur le site des impôts, ou sur papier, en remplissant le formulaire n° 2042-IFI . Il est important de détailler la valeur de chaque bien immobilier, les dettes déductibles, ainsi que les éventuelles exonérations et réductions d’impôt.

Paiement de l’IFI

Le paiement de l’IFI doit être effectué en même temps que le paiement de l’impôt sur le revenu. Vous pouvez opter pour un prélèvement à la source, un prélèvement mensuel, un prélèvement à l’échéance, ou un paiement par chèque, virement ou espèces.

Contrôle et sanctions

L’administration fiscale peut effectuer des contrôles pour vérifier la sincérité des déclarations d’IFI. En cas d’omission ou de sous-évaluation, des pénalités et majorations peuvent être appliquées.

Exonérations et réductions d’impôt

Certaines exonérations et réductions d’impôt sont prévues par la législation française pour alléger la charge fiscale liée à l’IFI. Parmi elles, on peut notamment citer l’exonération partielle ou totale des biens professionnels, l’abattement pour les biens ruraux loués par bail à long terme, ou encore la réduction d’impôt pour les dons à des organismes d’intérêt général.

Il est important de bien connaître les différents dispositifs d’exonération et de réduction d’impôt, afin de réduire au maximum la charge fiscale liée à l’IFI.

En résumé, l’impôt sur la fortune immobilière concerne les personnes possédant un patrimoine immobilier important et les oblige à déclarer et payer cet impôt en plus des autres impôts sur le revenu et les biens immobiliers. Il est donc essentiel de bien connaître les modalités de calcul, les conditions d’imposition, les seuils et barèmes, ainsi que les démarches à effectuer pour s’acquitter de cette obligation fiscale en France.

Stratégies d’optimisation de l’IFI

Il existe plusieurs stratégies pour optimiser l’impôt sur la fortune immobilière (IFI) et réduire la charge fiscale liée à cet impôt. Voici quelques exemples de solutions pour limiter l’impact de l’IFI sur votre patrimoine immobilier.

Démembrement de propriété

Le démembrement de propriété consiste à séparer la propriété d’un bien immobilier en deux parties distinctes : la nue-propriété et l’usufruit. En optant pour cette solution, le nu-propriétaire possède la fraction du patrimoine correspondant à la valeur de la nue-propriété, tandis que l’usufruitier bénéficie de la jouissance du bien et perçoit les éventuels revenus locatifs.

Dans le cadre de l’IFI, seule la valeur de l’usufruit est prise en compte dans le calcul du patrimoine taxable. Ainsi, en cédant la nue-propriété d’un bien immobilier à un membre de votre famille ou à un tiers, vous pouvez diminuer la base taxable de votre IFI.

Investissement dans des sociétés non cotées

Investir dans des sociétés non cotées peut permettre de bénéficier d’une exonération d’IFI sur la fraction du patrimoine correspondant à la valeur des parts de ces sociétés, sous certaines conditions. En effet, si les actifs immobiliers de la société sont utilisés pour l’exercice d’une activité professionnelle, ils peuvent être considérés comme des biens professionnels et être exonérés d’IFI.

Il est important de noter que cette stratégie d’optimisation de l’IFI nécessite une bonne connaissance des entreprises dans lesquelles vous souhaitez investir, ainsi qu’une analyse approfondie de leur situation financière et de leur potentiel de croissance.

Souscription de crédit immobilier

Souscrire un crédit immobilier peut également permettre de réduire le montant de l’IFI à payer. En effet, les dettes déductibles du patrimoine taxable incluent les emprunts immobiliers en cours. Ainsi, en contractant un crédit immobilier pour financer l’acquisition d’un bien, vous pouvez diminuer la valeur nette taxable de votre patrimoine immobilier.

Cependant, il convient de bien mesurer l’impact de cette stratégie sur votre situation financière globale, en tenant compte notamment du coût global du crédit et des éventuelles fluctuations du marché immobilier.

Impact de la résidence principale sur l’IFI

La résidence principale occupe une place particulière dans le calcul de l’IFI, puisqu’elle bénéficie d’un abattement de 30 % sur sa valeur. Cet abattement s’applique uniquement à la résidence principale du foyer fiscal, et non aux résidences secondaires ou aux biens immobiliers locatifs.

Ainsi, si vous êtes propriétaire de votre résidence principale, vous devez déclarer sa valeur à l’IFI en appliquant un abattement de 30 % sur sa valeur réelle. Par exemple, si votre résidence principale est estimée à 1 million d’euros, vous devez déclarer une valeur de 700 000 euros pour cette résidence dans votre déclaration d’IFI.

Il est important de souligner que cet abattement ne s’applique pas aux autres biens immobiliers, tels que les résidences secondaires ou les biens locatifs, qui doivent être déclarés à leur valeur réelle.

Conséquences de l’IFI sur les droits immobiliers

L’impôt sur la fortune immobilière peut avoir des conséquences sur les droits immobiliers des personnes concernées, notamment en matière de transmission de patrimoine. En effet, l’IFI, comme les autres impôts sur le patrimoine, peut entraîner une diminution de la valeur transmissible d’un patrimoine immobilier.

Afin de limiter les conséquences de l’IFI sur la transmission de votre patrimoine immobilier, il peut être judicieux d’envisager des solutions de transmission anticipée, telles que la donation-partage ou la constitution d’une société civile immobilière (SCI) familiale. Ces dispositifs permettent de transmettre progressivement votre patrimoine immobilier à vos héritiers, tout en bénéficiant d’abattements et de réductions de droits de donation.

Conclusion

L’impôt sur la fortune immobilière est un impôt complexe qui nécessite une connaissance approfondie des règles de calcul et des stratégies d’optimisation fiscale. Il est essentiel de bien comprendre les conditions d’imposition, les seuils et barèmes, ainsi que les démarches à effectuer pour s’acquitter de cette obligation fiscale en France. En prenant en compte les différentes solutions d’optimisation de l’IFI, ainsi que l’impact de la résidence principale et des droits immobiliers, vous pouvez réduire la charge fiscale liée à cet impôt et préserver votre patrimoine immobilier.

FAQ

Quel est l’impôt sur la fortune ?

L’impôt sur la fortune (IF) est un impôt payé par les personnes physiques et morales détenant des biens d’une valeur supérieure à 1,3 million d’euros. Il est appliqué sur le patrimoine net taxable, c’est-à-dire après déduction des dettes et autres abattements fiscaux.

Comment calculer l’impôt sur la fortune ?

L’impôt sur la fortune se calcule en divisant le patrimoine net taxable par le nombre de parts fiscales. Les taux applicables varient selon le montant du patrimoine : 0,50 % pour les patrimoines compris entre 1,3 et 3 millions d’euros ; 0,70 % entre 3 et 6 millions d’euros ; 1 % entre 6 et 10 millions d’euros ; 1,25 % au-delà de 10 millions d’euros.

Quand doit être payé l’impôt sur la fortune ?

L’impôt sur la fortune doit être payé chaque année avant le 15 juin. Il est dû même si le patrimoine baisse ou si aucun bien supplémentaire n’est acquis durant l’année.

Qui est soumis à l’impôt sur la fortune ?

Toutes les personnes physiques et morales ne bénéficiant pas d’un abattement spécifique sont soumises à l’impôt sur la fortune. Les abattements spécifiques peuvent être accordés aux agriculteurs ou aux investissements locatifs par exemple.

Quelle est la différence entre l’impôt sur la fortune et l’ISF ?

L’Impôt de Solidarité sur la Fortune (ISF) a été remplacé par l’Impôt sur la Fortune (IF) en 2018. L’IF permet de bénéficier d’un abattement plus important que celui offert par l’ISF et de limiter ainsi le montant de l’impôt à payer. De plus, le paiement de l’IF peut être différé jusqu’à 4 ans.