Dans le monde de l’immobilier, la Société Civile Immobilière (SCI) est une structure juridique très prisée pour la gestion et la location de biens. Cependant, il est important de connaître les règles fiscales qui s’appliquent à cette entité afin de bien gérer ses obligations en matière d’impôts. Vous vous demandez probablement qui paie les impôts d’une SCI ? Dans cet article, nous répondrons à cette question en détail et vous présenterons les différents types d’imposition auxquels une SCI peut être soumise.

Le principe de base : la transparence fiscale pour les SCI à l’IR

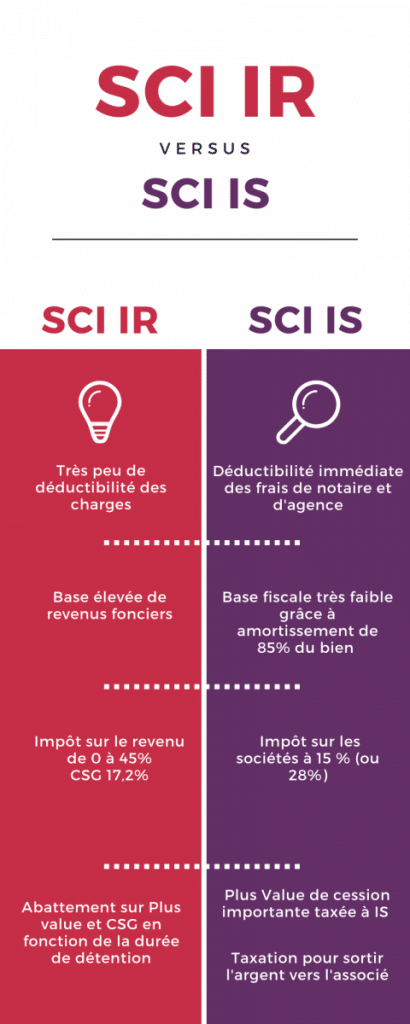

En général, la SCI est soumise au régime de la transparence fiscale si elle n’opte pas pour les impots sur les sociétés. Cela signifie que les revenus générés par la société sont imposés directement entre les mains des associés, proportionnellement à leurs parts sociales. Ainsi, chaque associé déclare et paie les impôts sur les bénéfices réalisés par la SCI dans le cadre de sa propre déclaration de revenus personnelle.

L’imposition sur le revenu (IR) pour une SCI à l’IR

La majorité des SCI sont soumises à l’imposition sur le revenu (IR). Les bénéfices de la société sont alors répartis entre les associés selon leur quote-part, et ces derniers doivent les déclarer dans la catégorie correspondante :

- Pour les revenus fonciers issus de la location de biens nus (non meublés) : déclaration dans la catégorie des revenus fonciers

- Pour les revenus issus de la location meublée : déclaration dans la catégorie des bénéfices industriels et commerciaux (BIC)

Chaque associé paie alors l’impôt correspondant à sa propre tranche d’imposition, ainsi que les prélèvements sociaux.

L’option pour l’impôt sur les sociétés (IS) pour une SCI

Dans certains cas, il peut être intéressant pour une SCI d’opter pour l’impôt sur les sociétés (IS). Les bénéfices sont alors imposés au niveau de la société elle-même, selon un barème progressif. Lorsque les profits sont distribués aux associés sous forme de dividendes, ceux-ci sont soumis à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers, après application d’un abattement de 40%.

A noter que cette option est irrévocable, et qu’elle entraîne également la soumission de la SCI à la cotisation foncière des entreprises (CFE).

Les autres impôts et taxes liés à la SCI

Bien que les impôts sur les revenus soient la principale préoccupation en matière de fiscalité pour une SCI, il existe également d’autres taxes et contributions dont il faut tenir compte :

La taxe foncière

La taxe foncière est un impôt local dû par les propriétaires de biens immobiliers, qu’il s’agisse de terrains, de logements ou de locaux professionnels. La taxe foncière est généralement à la charge du propriétaire, c’est-à-dire la SCI. Toutefois, il est possible de prévoir dans le bail que cette taxe sera supportée par le locataire.

La cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE)

Ces deux taxes sont regroupées sous l’appellation de contribution économique territoriale (CET). La CFE est due par toutes les SCI soumises à l’IS, tandis que la CVAE ne concerne que celles dont le chiffre d’affaires dépasse un certain seuil. Le montant de ces contributions dépend de la valeur locative des biens loués et du taux voté par les collectivités locales.

Les obligations déclaratives pour une SCI

Outre le paiement des impôts, la SCI a également des obligations déclaratives envers l’administration fiscale :

La déclaration annuelle de résultats (liasse fiscale)

Chaque année, la SCI doit souscrire une déclaration de résultats auprès des services fiscaux. Cette déclaration permet de notifier les revenus réalisés par la société, ainsi que les charges déductibles. Selon le régime fiscal de la SCI (IR ou IS), le formulaire à remplir diffère :

- SCI soumise à l’IR : formulaire n°2072

- SCI soumise à l’IS : liasse fiscale n°2065 et annexes

La déclaration des loyers perçus par les associés

Comme évoqué précédemment, chaque associé doit déclarer sa part de revenus locatifs dans sa propre déclaration de revenus personnelle. Pour les SCI à l’IR, cela implique une déclaration dans la catégorie des revenus fonciers ou des BIC selon la nature de la location effectuée.

En résumé, puisque la SCI est généralement soumise au régime de la transparence fiscale, ce sont les associés qui paient directement les impôts sur les revenus générés par la société. Toutefois, il est possible d’opter pour l’impôt sur les sociétés (IS) dans certaines situations. Par ailleurs, la SCI elle-même doit s’acquitter de différentes taxes locales (taxe foncière, CFE, etc.) et respecter ses obligations déclaratives envers l’administration fiscale.