Donner un bien immobilier en nue-propriété tout en conservant l’usufruit permet de transmettre dès maintenant à ses enfants, avec une base taxable réduite selon l’âge du donateur : à 65 ans, l’administration fiscale valorise la nue-propriété à 60 % de la valeur totale. L’usufruit rejoint la nue-propriété au décès, sans fiscalité supplémentaire.

Faire un don de son bien immobilier pendant son vivant est une excellente manière d’aider ses enfants ou des membres de sa famille à acquérir un patrimoine. Il y a des avantages fiscaux mais la plus grande liberté et le plus grand choix possible réside dans le fait de donner son bien immobilier avec un usufruit.

Lorsqu’une personne décide de faire un don de sa propriété, elle doit prendre en compte plusieurs facteurs, dont le principal est que la donation ne soit pas source de problèmes juridiques et financiers pour elle-même et pour ses proches. La donation d’un bien immobilier par acte notarié permet aux donateurs de planifier leur héritage et offre des solutions qui peuvent être adaptées aux besoins individuels.

La donation d’un bien immobilier avec usufruit est l’une des solutions les plus intéressantes pour ceux qui souhaitent transmettre leurs biens immobiliers à leurs descendants tout en conservant le contrôle sur leurs investissements. Mais qu’est-ce que l’usufruit exactement ?

Sommaire

Pourquoi la donation en usufruit reste avantageuse en 2026

Avec le gel des abattements de succession jusqu’en 2028 confirmé par la loi de finances 2025, donner de son vivant devient stratégique. Chaque parent peut transmettre 100 000 € par enfant en franchise d’impôt tous les 15 ans. Ce plafond, combiné à la décote fiscale de la nue-propriété, offre une capacité de transmission considérable.

Concret : pour un appartement valorisé 500 000 €, un parent de 62 ans donne la nue-propriété à son enfant. La base fiscale est ramenée à 300 000 € (60 %). Après l’abattement de 100 000 €, seuls 200 000 € sont taxés, soit environ 38 000 € de droits. Le parent conserve l’usufruit et les loyers. Au décès, l’enfant récupère la pleine propriété sans nouvelle taxation.

La loi de finances 2025 a également créé un abattement exceptionnel de 100 000 € pour les dons familiaux en numéraire jusqu’au 31 décembre 2026, à condition que la somme soit affectée à l’achat d’une résidence principale neuve ou à des travaux de rénovation énergétique. Ce dispositif, cumulable avec l’abattement classique, ouvre des fenêtres inédites pour les familles.

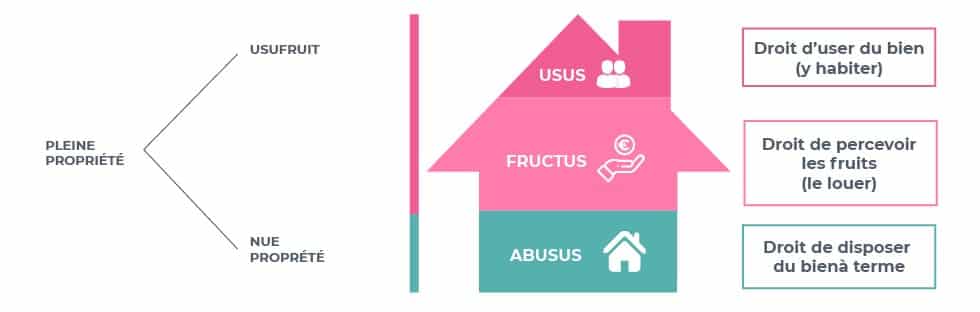

Qu’est-ce que l’usufruit ?

L’usufruit est un droit réel qui donne au titulaire (ou à un tiers) le droit d’utiliser un bien et/ou d’en percevoir les revenus, comme les loyers, pendant une période de temps limitée. selon le Code civil français, il est possible de transmettre un bien immobilier à un tiers (ou à un membre de sa famille) tout en conservant un certain nombre de droits sur le bien. Le principe fondamental de l’usufruit est que le titulaire peut jouir du bien sans posséder formellement le bien.

Un exemple typique est celui d’un parent qui décide de donner son appartement à ses enfants mais qui souhaite toujours en profiter. Dans ce cas, l’usufruit est le meilleur moyen de procéder car il permet au propriétaire de continuer à utiliser le bien et à percevoir des revenus, comme les loyers, pendant une certaine période. Une fois que cette période est écoulée, le bien revient automatiquement au titulaire de l’usufruit.

Qu’est-ce qu’une donation avec usufruit ?

La donation avec usufruit est une technique de transmission de bien qui consiste à diviser la pleine propriété entre l’usufruitier et le nu-propriétaire. L’usufruitier détient le droit d’utiliser le bien et d’en percevoir les revenus sans en être propriétaire, tandis que le nu-propriétaire conserve le droit de disposer du bien. La donation avec réserve d’usufruit permet ainsi de transmettre la nue-propriété du bien tout en conservant l’usufruit.

Cette technique peut être intéressante dans le cadre d’une transmission de patrimoine de son vivant. Le démembrement de propriété permet de préparer sa succession en avance et de réduire les frais de succession, tout en gardant le contrôle sur le bien jusqu’à son décès.

Comment fonctionne l’usufruit dans le cadre d’une donation ?

Lorsque l’on décide de faire un don de son bien immobilier dans le cadre d’une donation, on peut choisir de le donner avec un usufruit. Cela signifie que le donateur conserve de facto des droits et des obligations sur le bien donné tant qu’il est en vie. Plus précisément, le donateur conserve le droit d’utiliser et de jouir du bien donné et peut en percevoir les revenus, à savoir les loyers, pendant la durée de l’usufruit. le donateur reste responsable de l’entretien et de l’administration du bien donné et assume les charges liées, telles que les impôts fonciers. A la fin de la période d’usufruit, le bien sera transféré à l’héritier.

Avantages de l’usufruit pour le donateur

L’usufruit est un droit temporaire qui permet d’utiliser un bien et d’en percevoir les revenus, sans en être propriétaire. L’usufruitier a des obligations et des droits sur le bien en question. Cette situation est transitoire car l’usufruit prend fin au terme fixé par la loi ou en cas de décès de l’usufruitier. Après la fin de l’usufruit, la pleine propriété du bien revient au nu-propriétaire, qui dispose alors de tous les droits sur le bien.

Le principe de l’usufruit est particulièrement intéressant pour le donateur car il lui permet de conserver un certain contrôle sur le bien donné et de bénéficier des revenus générés par le bien, tout en assurant la transmission de son patrimoine à la fin de la période d’usufruit. le donateur peut recevoir des avantages fiscaux en raison de la donation faite de son vivant. Enfin, le donataire peut également recevoir des avantages fiscaux car le transfert du bien est effectué après le décès du donateur et n’entraîne donc pas de fiscalité immédiate.

Donner son bien immobilier de son vivant avec usufruit est une excellente solution pour ceux qui souhaitent transmettre leurs biens immobiliers à leurs descendants tout en conservant le contrôle sur leurs investissements. Bien que le processus puisse être assez complexe, le donateur peut bénéficier de nombreux avantages, notamment des avantages fiscaux et le maintien des droits sur le bien donné. Pour tirer pleinement parti de cette solution, Il convient de connaître les différentes possibilités et de bien comprendre le processus de donation avec usufruit afin de trouver la solution la plus adaptée à ses besoins.

Le concept de nue-propriété découle de la séparation de la propriété en deux : il permet au nu-propriétaire de co-détenir un actif immobilier avec un usufruitier. Pour les investisseurs, cela présente plusieurs bénéfices, tels que la simplification de la transmission du patrimoine, un coût d’achat réduit et une fiscalité plus clémente. Cogedim vous offre un guide exhaustif sur le nu propriétaire en parcourant leurs droits mais aussi leurs obligations. Vous trouvez dans ce guide beaucoup d’information et si vous souhaitez en connaitre plus, nous vous conseillons de vous rapprocher de votre notaire.

Questions fréquentes sur la donation avec usufruit

Quel est le barème fiscal de l’usufruit en 2026 ?

Le barème est fixé par l’article 669 du Code général des impôts : usufruit = 90 % de la valeur si moins de 21 ans, 80 % entre 21 et 30 ans, 70 % entre 31 et 40 ans, 60 % entre 41 et 50 ans, 50 % entre 51 et 60 ans, 40 % entre 61 et 70 ans, 30 % entre 71 et 80 ans, 20 % entre 81 et 90 ans, 10 % au-delà. La nue-propriété représente le complément.

Peut-on revenir sur une donation avec usufruit ?

Non, sauf dans trois cas limitatifs prévus par le Code civil : ingratitude du donataire (tentative de meurtre, injures graves), inexécution des charges imposées à la donation ou survenance d’un enfant postérieure à la donation (si une clause expresse le prévoit).

Quels sont les frais de notaire pour une donation avec usufruit ?

Les émoluments du notaire sont calculés sur la valeur de la nue-propriété (et non sur la pleine propriété), ce qui réduit mécaniquement la facture. Pour un bien de 300 000 € et un donateur de 65 ans, comptez environ 6 000 à 8 000 € de frais totaux (émoluments, taxe de publicité foncière, contribution de sécurité immobilière).

Qui paie la taxe foncière après la donation ?

L’usufruitier, c’est-à-dire le donateur qui a conservé la jouissance du bien. Cette règle est fixée par l’article 1400 du Code général des impôts. Le nu-propriétaire n’a aucun impôt courant à acquitter sur le bien démembré.

Peut-on donner la nue-propriété à plusieurs enfants ?

Oui, c’est même fréquent dans les familles. Chaque enfant reçoit sa quote-part en indivision et chacun bénéficie de son abattement personnel de 100 000 € par parent. La donation-partage permet d’éviter les contestations ultérieures en fixant les valeurs au jour de l’acte.