Vous souhaitez investir dans l’immobilier ? Le recours à une Société Civile Immobilière (SCI) peut être une solution intéressante ! Bien structurée, cette société vous permet de piloter votre bien à distance, d’optimiser votre fiscalité et de préparer sereinement la transmission à vos proches.

Cet article passe donc en revue, pas à pas, tout le fonctionnement pour créer une SCI, la fiscalité ainsi que ses avantages.

Sommaire

Qu’est-ce qu’une SCI ?

Une Société Civile Immobilière est une société civile constituée par au moins deux associés ; elle a pour objet la détention et/ou la gestion de biens immobiliers.

- Capital social : librement fixé (1 € symbolique possible), en numéraire ou apports en nature (bien déjà détenu).

- Responsabilité : illimitée mais non solidaire ; chaque associé répond des dettes à proportion de sa quote-part.

- Personnalité morale : la SCI peut ouvrir un compte bancaire, contracter un emprunt, signer des baux.

- Fiscalité par défaut : IR (transparence ; revenus et déficits remontent aux associés). Option irrévocable pour l’IS possible.

Il existe différents types de SCI :

- SCI familiale : gérer des biens immobiliers entre membres d’une même famille

- SCI d’attribution : construction puis attribution de lots à chaque associé

- SCI de construction-vente (SCICV) : construire pour revendre

- SCI de gestion/location : mise en location nue d’un bien

Quand opter pour la SCI ?

- Vous projetez un investissement locatif à plusieurs.

- Vous souhaitez transmettre progressivement un patrimoine immobilier (donation de parts, démembrement).

- Vous voulez centraliser la gestion et faciliter les travaux, financements ou arbitrages de biens.

Pourquoi créer une SCI ?

Les atouts majeurs d’une SCI

- Optimisation patrimoniale

- Éviter l’indivision : la propriété est répartie en parts sociales, plus simples à gérer que des quotes-parts indivises.

- Transmission facilitée : vous pouvez démembrer ou donner des parts progressivement, en profitant des abattements fiscaux renouvelables tous 15 ans.

- Souplesse de gestion

- Nommer un gérant unique pour signer les baux, négocier les crédits ou lancer des travaux sans devoir consulter tous les associés.

- Statuts personnalisés : clauses d’agrément, règles de majorité, durée… tout se module selon vos besoins.

- Capital variable possible : entrée ou sortie d’associés sans passer devant le greffe.

- Financement facilité

- La SCI emprunte en son nom ; chaque associé n’est solidaire qu’à hauteur de sa quote-part, rassurant les banques sur la maîtrise du risque.

- Outil fiscal malléable

- Choix entre IR (transparence et déficit foncier) ou IS (amortissements, taux à 15 %/25 %) selon votre horizon patrimonial et votre tranche marginale d’imposition.

Les limites à anticiper

Responsabilité indéfinie des associés : en cas de défaillance, votre patrimoine personnel peut être engagé proportionnellement aux parts détenues.

- Frais de constitution et de fonctionnement

- Rédaction des statuts, annonce légale, immatriculation au RCS, honoraires éventuels d’avocat ou d’expert-comptable.

- Tenue d’assemblées générales et, pour les SCI à l’IS, dépôt des comptes chaque année.

- Incompatibilités partielles

- Activités de marchand de biens ou de location meublée professionnelle sont considérées commerciales ; elles exposent la SCI à l’impôt sur les sociétés et à la TVA, voire à la requalification de statut.

- Option fiscale irrévocable

- Le passage à l’IS est définitif ; il nécessite une véritable projection à long terme (plus-values, double imposition des dividendes).

Quelle est la fiscalité de la SCI ?

SCI à l’impôt sur le revenu (IR)

La société est considérée comme transparente fiscalement, c’est-à-dire qu’elle ne paie pas l’impôt elle-même, chaque associé déclare sa quote-part de résultat dans la catégorie revenus fonciers.

Avantages

- Déficit foncier imputable : jusqu’à 10 700 € par an sur le revenu global, le surplus reportable pendant dix ans.

- Barème progressif : intéressant si les associés sont faiblement imposés.

Limites

- Pas d’amortissements possibles : la valeur des immeubles n’est pas déductible.

- Si la SCI cède un bien, la plus-value immobilière est calculée comme pour un particulier (abattements de durée, prélèvements sociaux).

Le régime IR convient souvent aux SCI familiales ou à l’investissement locatif modéré, où le déficit foncier prime sur l’amortissement.

Option pour l’impôt sur les sociétés (IS)

Avantages

- Amortissements : la SCI déduit chaque année une part de la valeur du bien ; le résultat imposable diminue, voire passe à zéro.

- Taux d’IS réduit : 15 % jusqu’à 42 500 € de bénéfice, puis 25 % (taux 2025).

- Charges financières (intérêts d’emprunt) entièrement déductibles dans la limite des règles de l’IS.

Inconvénients

- Double imposition : bénéfice imposé à l’IS puis, en cas de distribution, taxation des dividendes chez l’associé (PFU 30 % ou barème + abattement).

- Plus-value de cession : calculée sur la valeur nette comptable (prix d’achat – amortissements). L’impôt peut être plus lourd qu’au régime des particuliers.

- Comptabilité commerciale et dépôt des comptes obligatoires qui peuvent représenter des coûts annuels supplémentaires.

Quelles formalités pour créer une SCI ?

1- rédiger des statuts sur-mesure

Les statuts sont la « constitution » de votre SCI. Ils précisent :

- Objet social (détention, gestion, location, construction-vente…).

- Adresse du siège, durée (99 ans max.), capital (fixe ou variable) et répartition des parts sociales.

- Modalités de nomination / révocation du gérant et étendue de ses pouvoirs.

- Règles de majorité et éventuelles clauses d’agrément pour encadrer l’entrée ou la sortie d’un associé.

2- fixer et libérer le capital social

- Montant libre : de 1 € symbolique à plusieurs centaines de milliers selon le projet.

- Apports en numéraire (argent) : versés sur un compte bancaire bloqué au nom de la SCI, puis libérés à l’immatriculation.

- Apports en nature (bien immobilier déjà détenu) : évalués par un commissaire aux apports si la valeur est significative ou contestée.

- Capital variable ? Pratique pour faire entrer de nouveaux associés sans modification statutaire ni frais de greffe.

3- publier l’annonce légale

Avant immatriculation au RCS, une insertion dans un journal d’annonces légales est obligatoire :

- Contenu standardisé : dénomination, forme, capital, siège, objet, durée, identité du gérant.

- Coût moyen : 150 € à 200 € selon la longueur et le département.

4. déposer le dossier sur le guichet unique INPI

Depuis 2023, toutes les créations passent par le portail formalites.entreprises.gouv.fr :

- Téléverser les statuts signés et l’attestation de parution de l’annonce légale.

- Joindre le justificatif de siège (quittance EDF, bail, acte d’achat).

- Payer les frais de greffe. Le greffe du tribunal de commerce délivre ensuite le précieux extrait K-bis – l’acte de naissance de votre SCI.

5. ouvrir le compte courant d’associé (facultatif mais utile)

Il permet d’anticiper des besoins de trésorerie (travaux, charges) : chaque associé peut prêter de l’argent à la SCI et se faire rembourser plus tard, avec ou sans intérêts.

6. formalités post-immatriculation

- Enregistrer éventuellement les statuts auprès des impôts (gratuit sauf apports immobiliers).

- Tenir un registre des décisions et un registre des mouvements de parts.

- Souscrire une assurance propriétaire non-occupant si la SCI détient un logement, et déclarer la taxe foncière.

- Pour les SCI à l’IS : choisir un expert-comptable et préparer le premier exercice comptable.

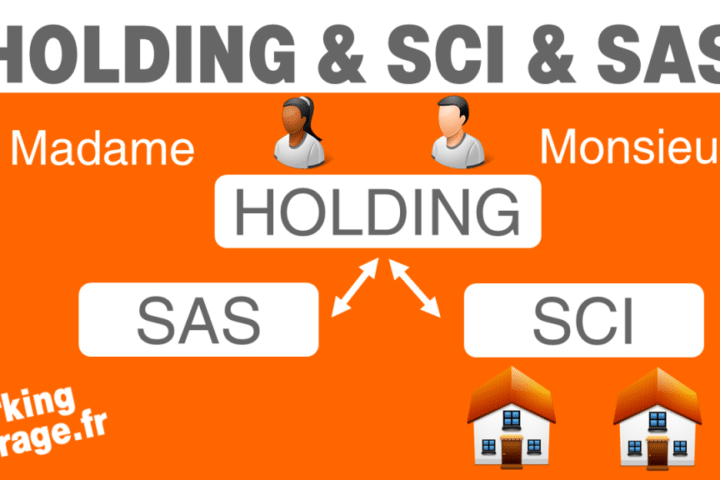

Pour aller plus loin sur le montage juridique et fiscal, consultez notre guide pratique pour structurer vos SCI via une holding en 2026 : étapes, coûts, fiscalité IS et pièges à éviter.