Vous venez de perdre un proche et vous vous interrogez sur les conséquences de ce décès sur le patrimoine du défunt et sur les droits applicables à la succession ? Vous êtes au bon endroit. Dans cet article, nous allons vous donner toutes les clés pour comprendre ce qu’il en est des droits de succession, des abattements possibles, du barème en vigueur et des montants concernés. Vous saurez également comment se déterminent les héritiers et quels sont leurs droits respectifs. Enfin, nous aborderons la question spécifique de la donation et du droit de propriété.

Sommaire

Les héritiers et leurs droits dans la succession

Lorsqu’une personne décède, ses biens et ses dettes sont transmis à ses héritiers. Mais qui sont-ils et quelles sont les règles qui les régissent ?

Les héritiers réservataires et les héritiers testamentaires

Les héritiers sont classés en deux catégories principales : les héritiers réservataires et les héritiers testamentaires. Les héritiers réservataires sont les personnes désignées par la loi pour hériter en priorité. Il s’agit principalement des enfants, du conjoint survivant et, à défaut, des parents du défunt. Les héritiers testamentaires sont quant à eux désignés par le défunt lui-même dans un testament.

Les droits des héritiers en fonction de leur lien de parenté

Les droits des héritiers varient en fonction de leur lien de parenté avec le défunt. Voici les règles principales qui s’appliquent :

- Les enfants du défunt ont droit à une part égale de sa succession, qu’ils soient issus d’un mariage, d’une union libre ou d’une adoption.

- Le conjoint survivant a droit à la totalité de la succession en usufruit si le défunt a des enfants, et à la totalité de la succession en pleine propriété s’il n’a pas d’enfants.

- Les parents du défunt ont droit à une part de la succession si le défunt n’a pas d’enfants et s’il n’a pas rédigé de testament désignant d’autres héritiers.

- Les héritiers testamentaires ont droit à la part de la succession que le défunt leur a léguée dans son testament.

L’abattement et le barème des droits de succession

Lorsqu’une succession est transmise, des droits de succession sont dus par les héritiers. Ces droits sont calculés en fonction du montant de la part d’héritage qui revient à chaque héritier et de leur lien de parenté avec le défunt. Cependant, un certain montant d’abattement est applicable avant le calcul des droits.

L’abattement en fonction du lien de parenté

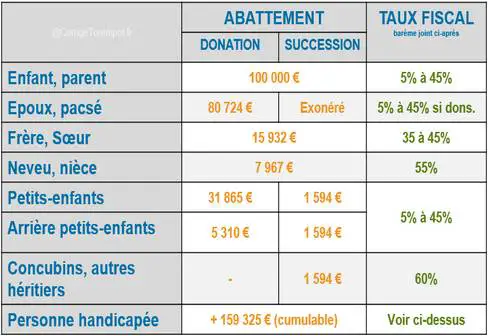

L’abattement est une somme qui est déduite de la part d’héritage taxable de chaque héritier, en fonction de leur lien de parenté avec le défunt. Voici les abattements applicables :

- Pour les enfants : 100 000 euros

- Pour le conjoint survivant et le partenaire de PACS : aucun droit de succession, quelle que soit la valeur de la part d’héritage

- Pour les parents : 100 000 euros

- Pour les frères et sœurs : 15 932 euros

- Pour les neveux et nièces : 7 967 euros

- Pour les autres héritiers : 1 594 euros

Le barème des droits de succession

Une fois l’abattement déduit, le montant de la part d’héritage taxable est soumis à un barème progressif en fonction du lien de parenté entre l’héritier et le défunt. Voici les taux applicables :

-

Pour les enfants et les parents :

- Jusqu’à 8 072 euros : 5%

- De 8 072 à 12 109 euros : 10%

- De 12 109 à 15 932 euros : 15%

- De 15 932 à 552 324 euros : 20%

- De 552 324 à 902 838 euros : 30%

- De 902 838 à 1 805 677 euros : 40%

- Au-delà de 1 805 677 euros : 45%

- Pour les frères et sœurs : 35% jusqu’à 24 430 euros, puis 45% au-delà

- Pour les neveux et nièces : 55%

- Pour les autres héritiers : 60%

La donation et le droit de propriété

Pour anticiper la transmission de son patrimoine, une personne peut décider de faire une donation de son vivant à ses héritiers. Cette donation est soumise à des règles spécifiques en matière de droit de propriété et de fiscalité.

Les conditions de la donation

Pour être valable, une donation doit respecter certaines conditions :

Pour les donateurs âgés, les règles fiscales présentent des spécificités. Retrouvez le détail des options de donation après 80 ans dans notre guide dédié.

- La personne qui fait la donation doit être saine d’esprit et avoir la capacité juridique de disposer de ses biens.

- La donation doit être faite par un acte notarié, sauf pour les dons manuels et les dons familiaux de somme d’argent.

- Les biens donnés doivent être clairement identifiés et déterminés.

- La donation doit être acceptée par le bénéficiaire, qui doit également avoir la capacité juridique de recevoir les biens.

Les droits de donation

Comme pour les droits de succession, les droits de donation sont calculés en fonction de la valeur des biens donnés et du lien de parenté entre le donateur et le bénéficiaire. Les abattements et les barèmes applicables sont les mêmes que pour les droits de succession. Il est à noter que les abattements sont renouvelables tous les 15 ans.

Le droit de propriété et la donation-partage

La donation peut être assortie de certaines conditions ou charges pour le bénéficiaire, notamment en ce qui concerne le droit de propriété sur les biens donnés. Par exemple, le donateur peut prévoir un droit d’usage et d’habitation pour lui-même ou pour un tiers.

Par ailleurs, la donation-partage permet au donateur de partager ses biens entre ses héritiers de son vivant. Cette opération présente plusieurs avantages, notamment en terme de simplicité et d’équité entre les héritiers lors de la succession.

L’assurance vie et la succession

L’assurance vie est un contrat par lequel un assureur s’engage à verser un capital ou une rente à une personne désignée en cas de décès de l’assuré. Ce contrat est un outil de prévoyance et de transmission du patrimoine intéressant pour les héritiers, car il bénéficie d’un régime fiscal avantageux en matière de droits de succession.

Le bénéficiaire de l’assurance vie et les droits de succession

Le capital ou la rente de l’assurance vie est versé au(x) bénéficiaire(s) désigné(s) par l’assuré dans le contrat. Ce(s) bénéficiaire(s) n’est (ne sont) pas obligatoirement un héritier légal, comme un enfant ou un conjoint survivant. L’assuré peut ainsi désigner librement la ou les personnes qui recevront les sommes versées à son décès.

Les sommes versées au titre de l’assurance vie ne font pas partie de la succession, et sont donc exonérées de droits de succession. Toutefois, l’administration fiscale applique des règles spécifiques pour les contrats souscrits après le 20 novembre 1991 :

- Si les primes ont été versées avant l’âge de 70 ans, les sommes reçues par chaque bénéficiaire sont exonérées de droits de succession à hauteur de 152 500 euros. Au-delà de cette somme, les capitaux sont soumis à un prélèvement forfaitaire de 20% jusqu’à 852 500 euros et de 31,25% au-delà.

- Si les primes ont été versées après l’âge de 70 ans, les sommes reçues par chaque bénéficiaire sont exonérées de droits de succession à hauteur de 30 500 euros pour l’ensemble des contrats souscrits. Au-delà de cette somme, les capitaux font partie de la succession et sont soumis aux droits de succession classiques en fonction du lien de parenté.

La donation de la nue-propriété et l’assurance vie

La nue-propriété est un démembrement du droit de propriété qui permet à une personne de détenir un bien sans en avoir l’usage ou la jouissance. Dans le cadre de la transmission d’un patrimoine, un assuré peut décider de faire une donation de la nue-propriété de son assurance vie à un bénéficiaire.

Cette donation permet de transmettre la valeur du contrat d’assurance vie tout en conservant l’usufruit, c’est-à-dire le droit de percevoir les intérêts et les revenus du contrat jusqu’à son décès. Au décès de l’assuré, le bénéficiaire de la nue-propriété devient automatiquement plein propriétaire du contrat d’assurance vie, sans avoir à payer de droits de succession.

La déposer la déclaration de succession et les démarches à effectuer

Lors du décès d’une personne, il est nécessaire de faire une déclaration de succession auprès de l’administration fiscale. Cette déclaration permet de déterminer les droits de succession dus par les héritiers et de régler les formalités relatives à la transmission du patrimoine du défunt.

Les étapes de la déclaration de succession

Voici les principales étapes à suivre pour effectuer une déclaration de succession :

- Rassembler les documents nécessaires : acte de décès, livret de famille, testament, contrat de mariage, contrat d’assurance vie, etc.

- Dresser un inventaire des biens et dettes du défunt : biens immobiliers, comptes bancaires, placements financiers, créances et emprunts, etc.

- Estimer la valeur des biens à la date du décès, en prenant en compte la résidence principale, les biens en indivision, les biens en usufruit et nue-propriété, etc.

- Calculer les droits de succession en fonction des abattements, des tarifs et des montants applicables en fonction du lien de parenté entre les héritiers et le défunt.

- Rédiger et déposer la déclaration de succession auprès du service des impôts compétent, dans un délai de six mois à compter du décès (ou de 12 mois en cas de décès à l’étranger).

Les démarches à effectuer auprès des organismes

En plus de la déclaration de succession, les héritiers doivent effectuer certaines démarches auprès des organismes concernés par le patrimoine du défunt :

- Informer la banque du décès et demander le blocage des comptes bancaires.

- Résilier ou transférer les contrats d’assurance, de téléphone, d’électricité, etc.

- Demander le versement des sommes dues au titre des pensions de retraite, des indemnités de prévoyance ou des assurances décès.

- Faire valoir leurs droits en matière d’assurance vie, de donation ou de testament.

Conclusion

Les droits de succession sont un élément important à prendre en compte lors de la transmission d’un patrimoine. En fonction du lien de parenté entre les héritiers et le défunt, des abattements et des tarifs spécifiques s’appliquent pour déterminer le montant des droits à payer. Les héritiers doivent également effectuer une déclaration de succession auprès de l’administration fiscale et accomplir diverses démarches auprès des organismes concernés.

Il est possible d’anticiper la transmission de son patrimoine grâce à des outils tels que l’assurance vie, la donation ou la donation-partage. Ces dispositifs permettent d’optimiser la fiscalité et de faciliter les démarches pour les héritiers.

Pour vous aider dans vos démarches et pour bénéficier de conseils adaptés à votre situation, n’hésitez pas à faire appel à un notaire, un avocat ou un conseiller en gestion de patrimoine.

FAQ

Quel est le droit de succession ?

Le droit de succession est un impôt qui est perçu lorsqu’une personne décède et laisse ses biens à un ou plusieurs héritiers. Il est calculé sur la valeur des biens transmis, selon le degré de parenté entre le défunt et l’héritier.

Qui doit payer le droit de succession ?

Le droit de succession doit être payé par les héritiers qui reçoivent des biens du défunt. Les héritiers sont tenus de payer le droit de succession avant que les biens ne puissent être transférés.

Quelle est la limite à partir de laquelle le droit de succession est applicable ?

Le droit de succession est applicable à partir d’un certain montant, appelé « abattement ». Ce montant dépend du type et du degré de parenté entre le défunt et l’héritier, ainsi que du nombre d’héritiers. Pour les héritiers directs (conjoint, enfants, petits-enfants), l’abattement est généralement fixe et varie entre 15 000 € et 100 000 €.

Quelle est la durée pour payer le droit de succession ?

Le droit de succession doit être payé dans un délai maximum de six mois à compter du jour du décès. Passée cette date, des pénalités peuvent s’appliquer.

Est-il possible d’être exonéré du droit de succession ?

Oui, il existe certaines circonstances dans lesquelles une personne peut être exonérée partiellement ou totalement du droit de succession. Ces circonstances sont prévues par la loi et peuvent aller des dons effectués au profit d’organismes caritatifs à certains cas familiaux particuliers.