Envisagez-vous de contracter un crédit ? Avant d’entamer la procédure d’emprunt, pensez à simuler votre capacité d’endettement. Il n’est pas difficile de réaliser cette estimation. Vous pouvez rapidement obtenir votre taux d’endettement en vous servant d’un super calculateur en ligne. Si vous ne préférez pas cette possibilité, vous pouvez toutefois effectuer le calcul manuellement. Il suffit de vous munir d’une calculatrice et de réunir quelques données indispensables. Découvrez-les ici.

Sommaire

Qu’est-ce que le taux d’endettement ?

La notion de taux d’endettement est généralement employée dans le milieu bancaire. C’est l’un des critères inhérents à l’acceptation d’un emprunt, demandé par un client. Ce chiffre est la clé de toute simulation de crédit immobilier. Concrètement, ce chiffre correspond à la part du revenu net mensuel d’un ménage, que celui-ci peut consacrer au remboursement d’un crédit. Il tient compte alors du gain de l’emprunteur et de ses charges financières. Si celles-ci sont plus importantes que le revenu, le couvrent totalement ou même laissent une marge infime, l’intéressé ne peut logiquement pas obtenir un prêt.

Dans ces cas de figure, il n’y a aucune garantie que le client arrive à rembourser son crédit. Pour y arriver, il risquerait nécessairement de restreindre ou de supprimer certaines de ses dépenses vitales. Même si l’emprunt demandé est destiné au financement d’un projet lucratif (investissement locatif), les revenus qui découleront de celui-ci ne sont pas pris en compte. En fait, ces chiffres restent prévisionnels et il n’y a là aussi aucun gage que le projet se concrétise.

Les banques exigent donc qu’il y ait une certaine marge entre le revenu mensuel net et les dépenses. Cependant, aucun texte de loi ne statue sur le seuil ou le plafond de celle-ci. Néanmoins, le HCSF (Haut Conseil de Stabilité financière) adopte régulièrement des recommandations à ce propos. Lesquelles sont généralement suivies par les institutions financières émettrices de prêt. Actuellement, l’organisme régulateur fixe le taux d’endettement à 35 % des revenus de l’emprunteur.

Comment calculer le taux d’endettement ?

Il est important de calculer soi-même sa capacité d’endettement avant de s’adresser à la banque. Pour cela, il faut en premier lieu, faire le point des entrées et sorties d’argent dans votre ménage. À cet effet, il serait plus avisé de consulter vos relevés de compte du dernier trimestre afin d’établir une liste fiable. Les revenus généralement intégrés sont :

- le salaire mensuel

- les primes éventuelles

- les revenus fonciers (pour les détenteurs de bien immobilier en location)

- les autres revenus réguliers (pensions, aides personnalisées…).

Au nombre des charges, il faut tenir compte de toutes les dépenses vitales, en plus des pensions éventuelles à verser. Si vous bénéficiez déjà d’un ou de plusieurs prêts, quelles que soient leurs natures, les mensualités que vous payez constituent également des charges.

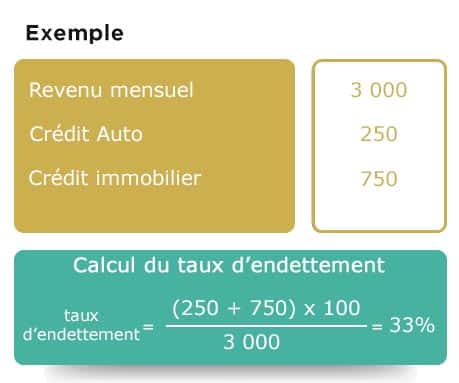

Après avoir effectué la somme des charges d’un côté et des revenus de l’autre, divisez le total des sorties par ceux des entrées. Multipliez ensuite le quotient par 100 et vous obtiendrez votre capacité d’endettement. Celui-ci s’exprime en pourcentage. À titre illustratif, voici la formule à retenir :

| Taux d’endettement = (Total de Charges ÷ Total de dépenses) x 100 |

Si vous obtenez un pourcentage en dessous de 35 % après le calcul, vous pouvez prétendre à un crédit. Au cas contraire, vos chances sont minimes. Toutefois, si vos revenus sont assez considérables, laissant suffisamment de ‘’restes à vivre’’, les banques peuvent vous faire une exception. Néanmoins, même dans ce cas, les occasions sont rares.

Quelles sont les limites imposées par les banques et le HCSF

Mis à part les garanties minimales qu’elles exigent, les banques n’imposent pas à proprement parler, des limites en ce qui concerne la capacité d’endettement. Cette responsabilité revient au HCSF, qui à l’origine, ne faisait que de simples recommandations. Les institutions bancaires n’étaient donc pas tenues de suivre ses directives.

Cependant, depuis janvier 2022, l’organisme est devenu juridiquement contraignant et fait de ses recommandations des normes à respecter. Sous peine de s’exposer à de lourdes sanctions, les établissements bancaires doivent désormais se conformer aux exigences du HCSF. La conséquence de ce changement est le durcissement des conditions d’accès aux prêts. Toutefois, le Haut conseil laisse la possibilité aux institutions de déroger à ses normes sur un dossier de financement sur 5. Soit dans 20 % des cas. Ces dérogations suivent néanmoins des clauses. Le prêt est accordé si son motif est l’achat d’une résidence principale.

Concernant la durée maximale de l’emprunt, l’organisme la limite à 25 ans. Dans certains cas, cette deadline peut être suivie d’une période de différé estimée à 24 mois. Cette condition s’applique également lorsque le prêt sert à l’achat d’un logement neuf sur plan.

Si vous disposez d’un reste à vivre important, et que vous pouvez assumer financièrement les mensualités importantes, privilégiez un crédit de courte durée. En fait, plus le délai de remboursement est long, plus le taux d’intérêt est important, même si en parallèle les mensualités sont faibles. En optant pour une courte échéance, vous payez certes des annuités élevées, mais vous économisez quand même sur les intérêts.

Pourquoi calculer son taux d’endettement avant de faire une demande de prêt financier ?

Vous souhaitez acheter un logement ou un terrain et devenir propriétaire immobilier ? Vous voulez plutôt vous acheter des meubles ou des matériels électroménagers pour le confort à la maison et pour l’excellence de votre décoration d’intérieur ? – Il est tout à fait possible de contracter un crédit en vue de la matérialisation de votre projet. Avant de vous adresser aux banques et établissements de crédit, procédez d’abord à un calcul de votre taux d’endettement. Comment faire ?

Calcul du taux d’endettement: un calcul à maîtriser

Les banques n’œuvrent pas seulement pour réaliser des transactions financières et pour stocker votre argent en compte épargne pendant des années. Elles peuvent vous prêter de l’argent et ainsi vous aider à matérialiser un projet ambitieux en un temps record. Néanmoins, l’octroi de financement par une banque est soumis à des conditions. Avant de vous proposer une aide financière, l’établissement bancaire de votre choix vérifie votre solvabilité.

Avant de constituer un dossier de demande de prêt financier, assurez-vous d’être capable de rembourser l’argent que vous empruntez sur plusieurs échéances. Le cas échéant, la banque rejette votre demande de crédit. Pour se prémunir de la perte de temps et des refus de votre demande de prêt par les banques, pensez à calculer taux endettement. Cette notion fait référence au part du revenu mensuel que vous percevez et que vous pouvez utiliser pour rembourser votre crédit. S’il est au-dessus de 33%, vous allez avoir du mal à trouver un établissement financier enthousiaste à l’idée de vous octroyer un crédit.

Pour calculer votre capacité d’endettement, faites la somme de vos gains et revenus mensuels. Effectuez également la somme de vos charges. Une fois cela fait, divisez le total des charges par celui des gains. Ensuite, il vous suffit de multiplier le quotient par 100 afin de connaître votre taux d’endettement.

Usage d’un simulateur de taux d’endettement en ligne

Vous n’êtes pas très fort en arithmétique et en mathématiques ? – Vous pouvez toujours calculer votre capacité de remboursement de votre prêt financier en utilisant un simulateur de prêt immobilier.

Renseignez votre revenu emprunteur et vos revenus complémentaires dans les champs requis du simulateur en ligne. Précisez si vous êtes seul ou en couple. Renseignez ensuite l’apport financier de votre partenaire s’il/elle se positionne comme co-emprunteur.

Renseignez sur le simulateur de taux d’endettement en ligne le montant de votre loyer mensuel. Précisez également le total de vos dépenses annexes : frais de scolarité de vos enfants, reste à vivre, autres crédits à rembourser…

Cliquez enfin sur le bouton « valider » et vous obtenez le pourcentage de votre taux d’endettement.

Prêt financier : confirmer sa solvabilité auprès des banques

Avec un taux d’endettement en dessous de 33%, vous êtes confiant à l’idée de constituer une demande de prêt financier auprès des banques. Si le simulateur de taux d’endettement en ligne affiche 37%, 38% ou plus de 40%, ne vous découragez pas. Il n’est pas difficile de dénicher un établissement de crédit prêt à valider une capacité d’endettement jusqu’à 45%.

Il est assez facile d’obtenir un crédit à la consommation auprès d’un établissement financier. Pour cela, proposer des documents confirmant la régularité de vos revenus mensuels : fiche de paie, documents précisant vos gains pour vos activités libérales ou pour la mise en location d’un bien immobilier… Quand la banque est certaine de la régularité de vos revenus, elle est enthousiaste à l’idée de vous financier en vue de la matérialisation de votre projet d’achat de meubles, appareils électroménagers, voiture, etc.

Vous désirez plutôt un prêt immobilier ? Précisez le montant que vous désirez emprunter en tenant compte de votre taux d’endettement. Et pour confirmer votre solvabilité, la pérennité de vos revenus mensuels est toujours un argument de taille vous permettant de gagner l’estime de la banque. La banque peut vous accorder un montant élevé pour le prêt immobilier si vous avez un apport personnel ou si vous avez une certaine somme disponible dans votre compte épargne.

Dans tous les cas, ne cherchez pas seulement à prouver votre solvabilité auprès de l’établissement de crédit. Vous devez surtout analyser vos revenus et vos sorties d’argent afin d’être certain de votre capacité d’emprunt. Cela vous permet de rebondir en cas de problème financier à même de survenir dans le temps alors que vous êtes encore en phase de remboursement de votre prêt. C’est aussi pour éviter de tomber dans l’endettement excessif et ainsi de devoir recourir au rachat de crédit.