Sommaire

Les nouveautés impactant le budget des ménages

Le mois de juillet voit plusieurs nouveautés entrer en vigueur, dont certaines ont un impact sur le budget des foyers français. Parmi ces changements, on peut citer :

- Un nouveau taux du Livret A : Le Gouverneur de la Banque de France annoncera à la mi-juillet sa recommandation concernant le futur taux du Livret A. Cette annonce est particulièrement attendue par les 55 millions de Français qui possèdent un Livret A.

- Des modifications dans les conditions d’obtention des prêts immobiliers : Les banques ayant durci leurs critères pour accorder des emprunts, les taux d’intérêt sont amenés à augmenter, tandis que les contraintes d’usure de la Banque de France limitent l’endettement des ménages.

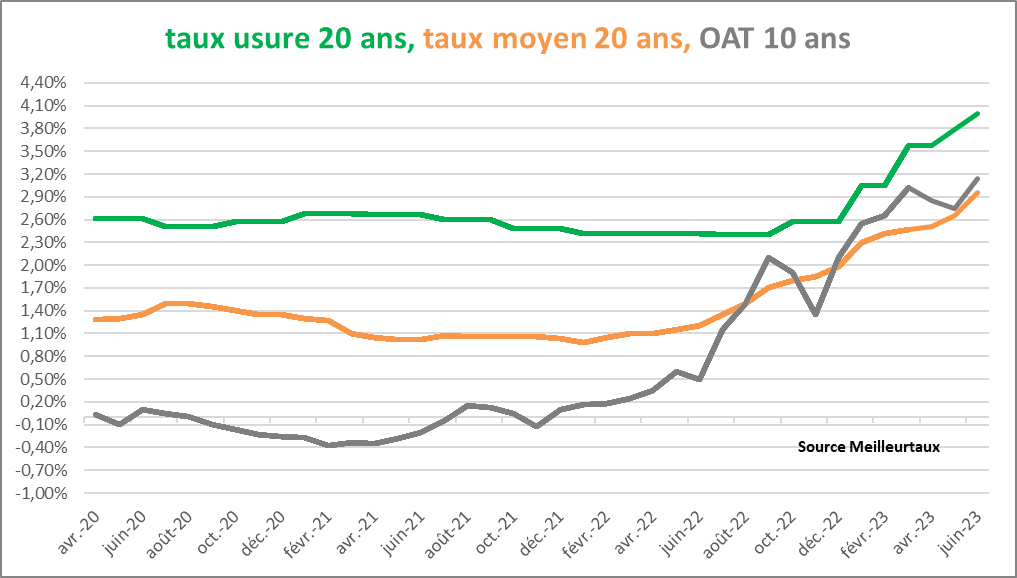

Les taux d’emprunt immobilier en juillet 2023

Une hausse des taux d’intérêt

Face à une conjoncture incertaine et un contexte inflationniste, les banques ont renforcé leurs exigences en matière d’octroi de prêts immobiliers. Cette situation a pour conséquence une augmentation des taux d’intérêt pratiqués sur les nouveaux emprunts. Les personnes souhaitant contracter un prêt immobilier en juillet 2023 doivent donc s’attendre à des taux plus élevés qu’auparavant :

- 3,65% sur 7 ans (minimum 2,7%, maximum 4,65%)

- 3,80% sur 10 ans (minimum 2,7%, maximum 4,84%)

- 3,90% sur 15 ans (minimum 3,1%, maximum 5,02%)

- 4,00% sur 20 ans (minimum 3,25%, maximum 5,09%)

- 4,20% sur 25 ans (minimum 3,35%, maximum 5,09%)

L’opportunité d’économie sur l’assurance emprunteur

Dans le marasme des taux d’intérêts bancaires depuis quelques mois, les assurances de prêt immobilier constituent une opportunité pour économiser sur le coût global de l’emprunt. En effet, leurs taux restent constants et ne subissent pas d’augmentation. Cette stabilité est notamment due aux dernières lois sur la délégation d’assurance et la résiliation facilitée qui vous permettent de changer facilement et donc de pouvoir bénéficier du meilleur rapport qualité/prix pour votre assurance de prêt immobilier.

Sachant que l’assurance emprunteur est comprise dans le calcul du TAEG, il est souvent pertinent de mettre en concurrence plusieurs assureurs pour profiter du taux le plus bas possible à garanties équivalentes.

Les contraintes d’usure limitent l’endettement

Parallèlement, les normes d’usure imposées par la Banque de France empêchent les ménages de s’endetter excessivement. Les futurs emprunteurs devront donc tenir compte de ces limitations lorsqu’ils envisageront de contracter un prêt immobilier en juillet 2023.

Depuis le 1er janvier 2022, les critères du HCSF sont devenus contraignants pour les banques sans subir de modifications :

- Le taux d’effort des emprunteurs est limité à 35%, ce qui signifie que la mensualité d’emprunt ne peut dépasser 35% des revenus.

- La durée maximale d’un crédit immobilier est limitée à 25 ans. Toutefois, en cas de différé d’amortissement (lorsque l’entrée en jouissance du bien est différée par rapport à l’octroi du crédit), une tolérance de 2 années supplémentaires est possible.

- Les banques ont la possibilité de déroger à ces règles pour 20% des dossiers de financement présentés au cours d’un trimestre.

Pour bénéficier de cette dérogation, les banques doivent respecter des conditions supplémentaires :

- 80% de ces 20% doivent être réservés à l’acquisition d’une résidence principale.

- 30% doivent être accordés aux primo-accédants.

Les décisions prises lors de la réunion du HCSF du 13 juin

En cette période d’augmentation des taux, la lueur d’espoir vient du HCSF qui lors de la réunion du 13 juin, il a décidé d’apporter des assouplissements aux conditions entourant les dérogations accordées aux banques :

- La part réservée à l’acquisition d’une résidence principale a été réduite à 70% (-10%) de ces 20% de dérogation.

- Une part de 30% (+10%) doit désormais être réservée à l’investissement locatif ou à l’achat d’une résidence secondaire.

De plus, il a été décidé que les dérogations pourront être compensées sur les 2 trimestres suivants, contrairement à la situation antérieure où le taux de dérogation était évalué sur un seul trimestre.

Par ailleurs, le HCSF a noté que la proportion de crédits non conformes s’élevait à 13,8% au premier trimestre 2023, ce qui est bien inférieur à la limite de 20%.

Enfin, les banques sont désormais autorisées à accorder des crédits immobiliers selon leurs propres conditions dans 6% (30% de 20%) des cas, comparé à 4% précédemment.

Le ministère de l’Économie, des Finances et de la Relance (Bercy) espère que ces mesures permettront de débloquer 250 millions d’euros de crédits supplémentaires chaque mois, en particulier au profit des investisseurs immobiliers.

Un cas concret : L’évolution des prix de l’immobilier à Caen

Pour mieux comprendre les tendances du marché immobilier, prenons l’exemple de la ville de Caen. Selon les données de la Fnaim et de l’Observatoire Clameur, voici l’évolution des prix et des loyers dans cette région :

Les transactions immobilières

- Prix de vente moyen au 1er juillet 2023 : 2.940 €/m²

- Baisse sur les trois derniers mois : -3,9%

- Baisse sur une année : -1,1%

- Évolution sur les trois dernières années : augmentation globale malgré des fluctuations

Les loyers

- Prix moyen du loyer au 1er juillet 2023 : informations non disponibles pour le moment

- Évolution sur les trois derniers mois : données non disponibles

- Évolution sur une année : tendance à la hausse ou à la baisse non déterminée

Ces données concernent uniquement la ville de Caen et sont susceptibles de varier selon les spécificités locales. Les futurs acquéreurs ou locataires devront donc se renseigner sur l’évolution des prix et loyers dans leur zone géographique pour prendre des décisions éclairées.

En résumé, les changements en vigueur en juillet 2023 auront un impact sur le budget des ménages français, notamment en ce qui concerne les taux d’emprunt immobilier et les contraintes d’usure. Les personnes souhaitant contracter un prêt immobilier devront s’adapter à ces nouvelles conditions et rester attentives à l’évolution du marché immobilier dans leur région.