Le calcul de sa capacité d’emprunt est une étape primordiale dans tout projet immobilier. À partir de votre capacité de remboursement vous pourrez faire une simulation de crédit immobilier pour connaître votre capacité d’emprunt.

Dans le monde des finances, la capacité d’emprunt est la quantité d’argent que vous pouvez emprunter auprès d’une banque ou d’un autre prêteur. Cela dépend généralement de votre revenu, de vos biens et de vos dettes. Si vous avez une bonne capacité d’emprunt, vous aurez généralement accès à des prêts à taux d’intérêt plus bas.

Capacité d’emprunt : comment est elle calculé ?

Il est important de savoir quelle est votre capacité d’emprunt avant de vous engager dans un crédit. Cela vous permettra de savoir si vous avez les moyens de rembourser le crédit et d’éviter ainsi tout problème financière. Pour calculer votre capacité d’emprunt, il faut prendre en compte vos revenus et vos charges. Il faut aussi tenir compte de votre taux d’endettement, c’est-à-dire le rapport entre vos crédits en cours et vos revenus.

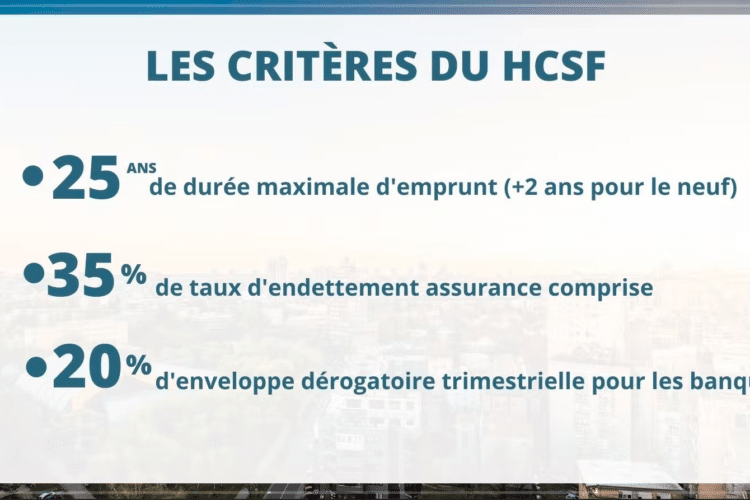

Actuellement les banques sont soumises au règles du HSCF et doivent respecter un taux d’entendement maximum de 35%.

Si vous avez un taux d’endettement plus élevé que les 35% réglementaires, vous aurez plus de difficultés à rembourser vos crédits et vous risquez de vous retrouver dans une situation difficile. Par exemple, si vous avez un crédit à rembourser sur une durée de 10 ans et que vous avez un taux d’endettement de 50%, il se peut que vous ayez du mal à rembourser votre crédit à la fin de la durée. Il est donc important de calculer votre capacité d’emprunt avant de vous engager dans un crédit.

Pour calculer votre capacité d’emprunt, vous devez d’abord déterminer vos charges mensuelles. Ces charges comprennent vos dépenses courantes incompressibles, comme votre loyer ou vos autres crédits en cours.

Vous devez ensuite déterminer vos revenus mensuels. Ces revenus comprennent votre salaire, vos allocations, vos prestations sociales et tout autre revenu que vous percevez.

Enfin, vous devez appliquer le taux d’endettement de 35% à vos revenus et y soustraire vos charges pour obtenir votre capacité de remboursement.

Calculer sa capacité d’emprunt facilement

La capacité d’emprunt est le montant maximum que vous pouvez emprunter pour votre futur achat. A partir de votre capacité de remboursement précédemment calculé et de la durée de remboursement souhaité vous pourrez calculer votre capacité d’emprunt.

Par exemple pour un taux à 2.5% et une capacité de remboursement à 1000€ vous pouvez emprunter :

- 149 972€ sur 15 ans

- 188 714€ sur 20 ans

- 222 907€ sur 25 ans

La durée de prêt à donc une incidence directe sur votre capacité d’emprunt mais ce n’est pas le seul. Avec les récente remontés de taux d’emprunt, votre capacité d’emprunt a aussi baissé. Ainsi pour une capacité de remboursement à 1000€ sur un prêt de 20 ans vous pouvez emprunter :

- 207 234€ si le taux est à 1.5%

- 197 674€ si le taux est à 2%

- 188 714€ si le taux est à 2.5%

1% de taux supplémentaire c’est donc presque 20 000 euros de moins, soit beaucoup de m2 de perdu dans les poches de la banque.

Il est important de noter que votre capacité d’emprunt ne dépend pas uniquement de votre revenu et de vos charges. Elle dépend également de votre historique de crédit et de vos antécédents de paiement. Si vous avez un bon historique de crédit et que vous avez toujours été à jour avec vos paiements, vous aurez une meilleure capacité d’emprunt que quelqu’un avec un mauvais historique de crédit car vous pourrez dépasser le seuil de 35% d’endettement en passant par des commitions bancaire.

Comment augmentez sa capacité d’emprunt ?

Le montant de votre capacité d’emprunt dépend donc de votre situation financière. Si vous avez un bon revenu et peu de charges, vous aurez une plus grande capacité d’emprunt que quelqu’un qui a un revenu plus faible et/ou des charges plus élevées. De même, si vous avez un taux d’endettement élevé, vous aurez une capacité d’emprunt plus faible que quelqu’un avec un taux d’endettement plus faible.

Pour augmenter sa capacité d’emprunt il existe plusieurs leviers possibles. Augmenter vos revenus, réduire vos dépenses, augmenter la durée du prêt ou négocier de meilleures conditions avec votre banque.

Augmenter vos revenus

Généralement les banques demanderont les 3 derniers bulletins de salaires pour calculer vos revenus. Il est donc préférable, si vous en avez la possibilité de faire quelques heures supplémentaires, ne pas avoir de jours de carence ou de congés sans solde durant les 3 mois précédent votre demande de crédit.

Réduire vos dépense

Si il vous reste des crédits à rembourser tel qu’un prêt étudiant, un prêt conso ou alors voiture (même en cas de leasing ou LDD) il peut être très avantageux de solder vos crédit avant de demander un nouveau crédit immobilier. Cela va augmenter fortement votre capacité d’emprunt et généralement les taux des prêts immobiliers seront meilleurs que votre crédit actuel.

Négocier avec votre banque

On ne va pas ce mentir, plus vous êtes bon client avec un profil clean et plus la banque sera enclin à vous faire profiter de bonnes conditions de crédit. Ainsi les 2 points précédents peuvent vous faire rentrer dans un cercle vertueux et faire baisser le taux proposé et ainsi augmenter votre capacité d’emprunt.

La capacité d’emprunt est un concept important à comprendre lorsque vous envisagez de demander un prêt. C’est la somme maximale que vous pouvez emprunter en fonction de votre revenu et de vos dettes actuelles. Il est important de calculer votre capacité d’emprunt avant de demander un prêt, afin de savoir combien vous pouvez emprunter sans mettre votre budget en difficulté.