Une holding SCI est une société civile immobilière qui détient les parts d’autres SCI ou sociétés. Elle permet de centraliser la gestion patrimoniale, d’optimiser la fiscalité (IS avec taux réduit à 15 % sous 42 500 €) et de faciliter la transmission par démembrement. Solution judicieuse pour les patrimoines immobiliers conséquents (3 biens minimum) en 2026, sous réserve d’accepter les contraintes administratives.

Dans le monde des affaires et de l’investissement, la création d’une holding SCI (Société Civile Immobilière) est une option intéressante pour optimiser la gestion de son patrimoine immobilier. nous allons aborder les différents aspects liés à cette structure particulière, tels que le schéma de fonctionnement, les avantages et inconvénients, ainsi que les éléments clés à prendre en compte pour sa mise en place.

Créez votre SCI en 48h

Simple, rapide et efficace

Sommaire

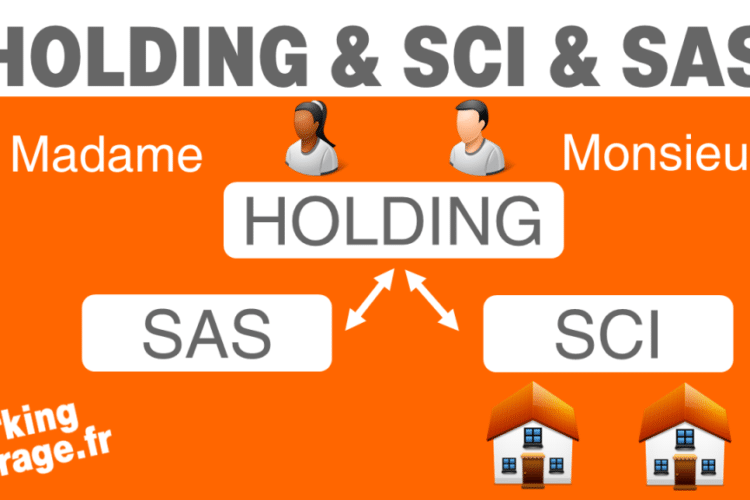

Qu’est-ce qu’une holding SCI ?

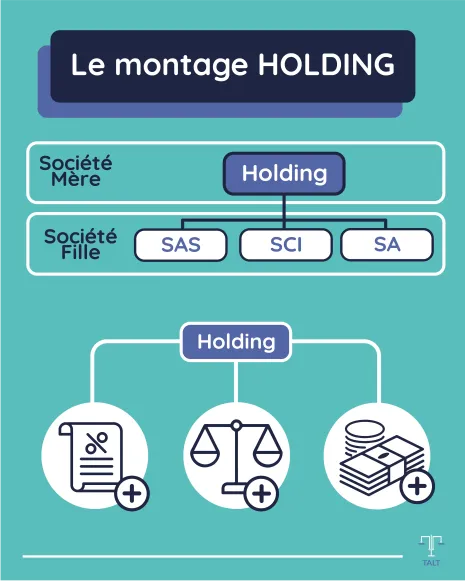

Une holding SCI est une société mère qui détient des parts sociales dans une ou plusieurs autres sociétés civiles immobilières. Cette structure a pour objectif principal de faciliter la gestion et le contrôle d’un ensemble d’actifs immobiliers appartenant à différentes SCI. On distingue généralement deux types de holdings : la holding active et la holding passive.

Holding active

La holding active est une société qui exerce directement une activité économique, comme par exemple la construction, la rénovation ou la gestion de biens immobiliers. Elle peut également fournir des services aux sociétés qu’elle contrôle, sous forme de prestations administratives, comptables ou juridiques.

Holding passive

La holding passive, quant à elle, n’exerce pas d’activité propre. Son rôle se limite à la détention et à la gestion de parts sociales dans d’autres SCI. Elle perçoit des revenus sous forme de dividendes provenant de ces dernières et les redistribue ensuite entre ses actionnaires.

Les avantages de la holding SCI

L’une des principales raisons pour lesquelles les investisseurs choisissent de créer une holding SCI est de bénéficier des nombreux avantages qu’elle offre, notamment en matière d’optimisation fiscale. Voici quelques-uns des avantages liés à cette structure :

- Consolidation des revenus immobiliers : La holding permet de regrouper les revenus provenant de différentes SCI sous un même toit, ce qui facilite leur gestion et leur suivi.

- Allègement de la fiscalité : Les dividendes perçus par la holding sont généralement moins imposés que les revenus immobiliers directs. la société mère peut déduire certaines charges (intérêts d’emprunt, frais de gestion…) de ses bénéfices imposables.

- Transmission du patrimoine : La holding facilite la transmission du patrimoine immobilier à travers la cession ou la donation de parts sociales, tout en minimisant les droits de mutation.

- Protection des biens personnels : La détention d’un patrimoine immobilier via une holding limite la responsabilité personnelle des actionnaires en cas de difficultés financières.

Les inconvénients de la holding SCI

Malgré ses nombreux attraits, la holding SCI présente également certains inconvénients qu’il convient de prendre en compte avant de se lancer dans sa création :

- Complexité administrative : La gestion d’une holding et de ses filiales implique une certaine lourdeur administrative, notamment en matière de comptabilité et de déclarations fiscales.

- Coûts supplémentaires : La création et le fonctionnement d’une holding engendrent des frais (immatriculation, rédaction des statuts, honoraires d’avocats…) qui peuvent être importants, surtout si la structure est complexe.

- Risque de requalification fiscale : L’administration fiscale peut remettre en cause les avantages procurés par la holding si elle considère que cette dernière a été créée dans un but uniquement fiscal et non économique.

Les éléments clés à prendre en compte pour créer une holding SCI

Pour mettre en place une holding SCI, plusieurs étapes sont nécessaires et certains points doivent être pris en considération :

- Le choix du type de holding : Comme mentionné précédemment, il existe deux types de holdings (active ou passive) dont les caractéristiques et les obligations diffèrent. Il convient de choisir celle qui correspond le mieux à vos objectifs et à votre situation.

- La rédaction des statuts : Les statuts de la holding doivent être rédigés avec soin afin de définir clairement son objet social, son mode de fonctionnement et les droits de ses actionnaires.

- L’immatriculation : La holding doit être immatriculée auprès de la Chambre de Commerce et d’Industrie (CCI) dont dépend son siège social, ce qui entraîne des formalités administratives et des frais à prévoir.

- La gestion des filiales : La holding doit assurer un suivi régulier de ses filiales, notamment en matière comptable, fiscale et juridique. Il peut être judicieux de s’entourer d’experts pour vous accompagner dans ces démarches.

Au final, la création d’une holding SCI est une solution intéressante pour les investisseurs souhaitant optimiser la gestion de leur patrimoine immobilier et bénéficier de certains avantages fiscaux. Toutefois, il ne faut pas négliger les contraintes administratives et les coûts inhérents à cette structure. La réussite de votre projet repose sur une étude approfondie de votre situation et sur le choix du type de holding adapté à vos besoins.

Créez votre SCI en 48h

Simple, rapide et efficace

Pour aller plus loin sur le montage juridique et fiscal, consultez notre guide pratique pour créer une holding SCI en 2026 : étapes, coûts, fiscalité IS et pièges à éviter.

Holding SCI en 2026 : les nouveautés à connaître

La fiscalité des holdings SCI à l’IS a connu plusieurs ajustements en 2025-2026. Le taux normal d’IS reste à 25 %, avec un taux réduit à 15 % sur les premiers 42 500 € de bénéfice (sous condition que le capital soit détenu à 75 % minimum par des personnes physiques). La loi de finances 2025 a également réintégré les amortissements dans le calcul de la plus-value de cession des biens immobiliers détenus par les sociétés à l’IS.

Sur le volet transmission, l’abattement temporaire sur les donations en ligne directe (100 000 € par parent et par enfant, jusqu’au 31 décembre 2026) reste applicable aux donations de parts de holding, à condition que les fonds soient affectés à l’acquisition de la résidence principale ou à des travaux de rénovation énergétique. Couplé avec un démembrement, le levier fiscal est particulièrement puissant.

Une holding SCI n’est judicieuse qu’au-delà d’un certain seuil patrimonial : en deçà de 500 000 € de patrimoine immobilier ou de 3 biens, les coûts (comptable, expert, frais de gestion) annulent souvent les gains fiscaux. Faites simuler par un notaire ou un expert-comptable avant de monter la structure.

Questions fréquentes sur la holding SCI

Quelle différence entre une SCI classique et une holding SCI ?

La SCI classique détient directement des biens immobiliers. La holding SCI détient des parts d’autres sociétés (SCI filles, SARL, SAS). Elle permet d’organiser la gouvernance et la fiscalité de plusieurs structures sous un chapeau commun.

Quel régime fiscal choisir pour une holding SCI ?

L’IS est le choix le plus fréquent pour une holding (taux 15 % sous 42 500 €, puis 25 %). Il permet de faire remonter les dividendes des filles avec une fiscalité réduite (régime mère-fille : 95 % des dividendes exonérés). L’IR reste possible mais alourdit la fiscalité personnelle des associés.

À partir de quel patrimoine la holding SCI est-elle pertinente ?

En général au-delà de 500 000 € de patrimoine immobilier ou 3 biens distincts. En deçà, les coûts annuels (comptable, juridique) dépassent les gains fiscaux. Une simulation préalable est judicieuse.

Comment optimiser la transmission via une holding SCI ?

Le démembrement des parts (donation de la nue-propriété aux enfants en gardant l’usufruit) permet de transmettre tout en conservant les revenus. Couplé avec l’abattement de 100 000 € par enfant tous les 15 ans, c’est un montage très puissant pour réduire les droits de succession.

Quels sont les principaux inconvénients d’une holding SCI ?

Coûts de constitution (1 500 à 3 000 €), comptabilité annuelle obligatoire à l’IS (800 à 1 500 € par an), formalisme (assemblées, dépôt des comptes), risque de requalification fiscale en cas de montage abusif. La structure n’est rentable qu’avec un patrimoine conséquent et un projet long terme.