Une holding SCI est un montage qui consiste à interposer une société mère (la holding) entre vous et vos sociétés civiles immobilières. Ce schéma permet d’optimiser la fiscalité, de faciliter la transmission de votre patrimoine et de centraliser la gestion de plusieurs SCI au sein d’une même structure. Bien utilisée, la holding SCI devient un véritable outil de pilotage patrimonial mais elle exige une vraie réflexion en amont sur la forme juridique, le régime fiscal et l’objectif poursuivi.

Nous vous expliquons concrètement le fonctionnement de ce montage, ses avantages, ses limites et les étapes pour le mettre en place sereinement.

Sommaire

- 1 Qu’est-ce qu’une holding SCI exactement ?

- 2 Pourquoi créer une holding pour ses SCI ?

- 3 SCI à l’IR ou holding à l’IS : quelles différences fiscales ?

- 4 Comment monter une holding SCI : les étapes pratiques

- 5 Les pièges et limites à connaître

- 6 Holding SCI familiale : un outil de transmission redoutable

- 7 Foire aux questions sur la holding SCI

Qu’est-ce qu’une holding SCI exactement ?

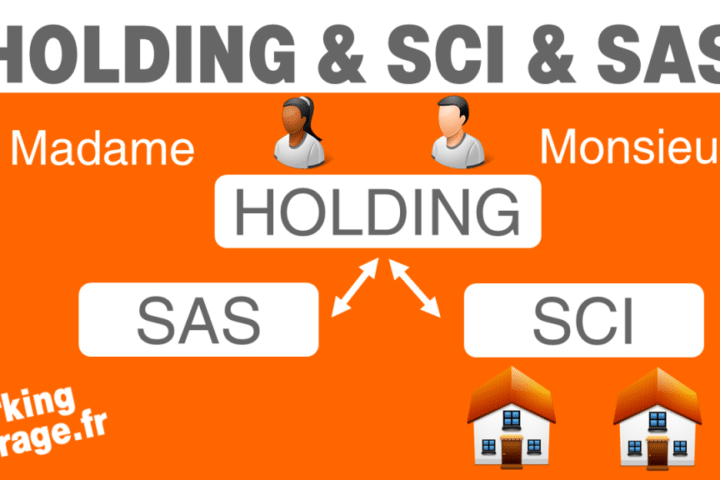

Une holding est une société dont l’objet principal consiste à détenir des titres dans d’autres sociétés. Lorsqu’elle détient majoritairement des parts de sociétés civiles immobilières, on parle de holding SCI. La holding ne possède pas directement les biens immobiliers : ce sont les SCI filles qui en sont propriétaires. La holding détient les parts sociales de ces SCI.

La forme juridique de la holding peut varier. Elle peut elle-même être une société civile mais aussi prendre la forme d’une SAS, d’une SARL ou d’une EURL selon les objectifs patrimoniaux et fiscaux poursuivis. Le choix se fait notamment en fonction du régime d’imposition souhaité, du nombre d’associés et de la souplesse de gouvernance recherchée.

Schéma classique : vous détenez 100 % de la holding, qui détient elle-même 90 à 100 % des parts de chacune de vos SCI immobilières. Vous pilotez l’ensemble depuis un seul niveau de structure.

Holding active ou holding passive : la nuance qui compte

Une holding passive se contente de détenir les titres de ses filiales sans intervenir dans leur gestion. Une holding active fournit des prestations à ses filiales : services administratifs, comptables, juridiques, immobiliers. Cette distinction n’est pas anecdotique : elle conditionne l’accès à certains régimes fiscaux avantageux comme le pacte Dutreil ou la déductibilité de la TVA sur les frais de gestion.

Pourquoi créer une holding pour ses SCI ?

Plusieurs raisons motivent la création d’une holding SCI. La première est patrimoniale : elle facilite la transmission progressive du patrimoine immobilier aux héritiers. Au lieu de transmettre des biens immobiliers (avec frais de mutation élevés), vous transmettez des parts de holding, ce qui ouvre la porte à des optimisations comme la donation-partage ou le démembrement de propriété.

La deuxième raison est fiscale. Si la holding est soumise à l’impôt sur les sociétés et détient au moins 5 % des parts d’une SCI elle-même à l’IS, le régime mère-fille (articles 145 et 216 du CGI) permet de remonter les dividendes en quasi-franchise d’impôt : seule une quote-part de frais et charges de 5 % est imposée. Concrètement, vous récupérez 95 % des bénéfices nets de vos SCI dans la holding sans frottement fiscal majeur.

La troisième raison tient à la gestion patrimoniale globale : centralisation des comptes, mutualisation de la trésorerie, possibilité de réinvestir les bénéfices d’une SCI dans une autre sans passer par votre patrimoine personnel.

L’effet de levier est l’un des avantages les plus puissants : la holding peut emprunter pour acheter de nouvelles SCI ou financer des opérations en s’appuyant sur les revenus des SCI déjà détenues.

SCI à l’IR ou holding à l’IS : quelles différences fiscales ?

Le choix du régime fiscal est probablement la décision la plus structurante. Une SCI à l’IR (régime de transparence fiscale : article 8 du CGI) impose les revenus directement entre les mains des associés, dans la catégorie des revenus fonciers. Une SCI ou une holding à l’IS impose les bénéfices au niveau de la société, avant distribution éventuelle de dividendes.

Le tableau ci-dessous résume les principales différences :

| Critère | SCI à l’IR | Holding SCI à l’IS |

|---|---|---|

| Imposition des bénéfices | Directement chez l’associé (TMI + 17,2 % PS) | Au niveau de la société : 15 % jusqu’à 42 500 €, 25 % au-delà |

| Amortissement du bien | Impossible | Possible (bâti uniquement) |

| Régime mère-fille | Non applicable | Oui si détention ≥ 5 % depuis 2 ans |

| Plus-value à la revente | Régime des particuliers (abattement pour durée) | Plus-value professionnelle (pas d’abattement durée) |

| Distribution aux associés | Pas de seconde imposition | Flat tax 30 % ou barème IR sur dividendes |

Prenons un cas concret. Marc et Sophie détiennent trois SCI à l’IS via une holding SCI familiale, pour un patrimoine immobilier de 1,5 million d’euros. Chaque SCI dégage 35 000 € de bénéfices annuels après amortissement. Sans holding, ils paieraient sur chaque SCI séparément. Avec la holding au régime mère-fille, les 105 000 € remontent quasiment intacts (95 % nets soit 99 750 €), permettant à la holding de rembourser un prêt bancaire ou de financer une nouvelle acquisition sans toucher au patrimoine personnel des associés.

Attention : passer une SCI à l’IS est en principe irrévocable depuis la loi de finances 2019, sauf renonciation possible jusqu’à la cinquième année. Ce choix doit être mûrement réfléchi, idéalement avec votre expert-comptable et votre notaire.

Comment monter une holding SCI : les étapes pratiques

La création d’une holding SCI suit une logique en deux temps : créer la holding puis y faire entrer (ou créer dans la foulée) les SCI filles. Si vous détenez déjà des SCI à titre personnel, l’apport de vos parts à la holding constitue l’opération centrale du montage.

Étape 1 : choisir la forme juridique de la holding

Société civile, SAS, SARL : chaque forme a sa logique. Une holding sous forme de société civile reste discrète, sans publication des comptes annuels au greffe et offre une grande souplesse de rédaction des statuts. Une holding sous forme de SAS apporte une responsabilité limitée et facilite l’entrée d’investisseurs. Pour un patrimoine familial classique, la holding civile reste souvent privilégiée.

Étape 2 : rédiger les statuts

Les statuts doivent préciser l’objet social (détention et gestion de parts de sociétés civiles immobilières), la dénomination, le siège, le capital, les modalités de cession des parts et les pouvoirs du gérant. Nous vous conseillons de soigner particulièrement les clauses d’agrément et de préemption : elles éviteront des conflits familiaux en cas de transmission ou de divorce.

Étape 3 : constituer le capital et apporter les parts de SCI

Le capital peut être constitué en numéraire (apport d’argent) ou en nature (apport des parts de SCI déjà détenues). L’apport de titres déclenche en principe l’imposition d’une plus-value mais le mécanisme du sursis ou du report d’imposition (article 150-0 B du CGI) permet de neutraliser cette taxation sous conditions.

Étape 4 : publication, immatriculation, formalités

Annonce légale, dépôt au guichet unique des entreprises, immatriculation au RCS pour les holdings commerciales ou publication au RNS pour les sociétés civiles. Comptez en moyenne 1 500 à 3 000 € de frais de création (juridiques, expertise comptable, annonce légale, formalités), hors honoraires d’apport de titres si vous transférez des parts existantes. Pour le détail du coût de création d’une SCI, qui sert de base au montage, comptez environ 1 200 à 2 500 € selon la complexité.

Les pièges et limites à connaître

La holding SCI n’est pas une solution miracle. Plusieurs écueils méritent votre attention avant de vous lancer.

Premier piège : le régime mère-fille ne s’applique pas si la SCI fille reste à l’IR. Beaucoup d’investisseurs créent une holding pensant bénéficier mécaniquement de l’avantage fiscal sans réaliser que leur SCI à l’IR fait remonter des revenus fonciers imposables comme tels. Pour activer le mécanisme, la SCI doit être à l’IS.

Deuxième piège : la résidence principale n’a pas vocation à être logée dans une holding SCI. Vous perdriez l’exonération de plus-value à la revente, vous seriez imposé sur l’avantage en nature si vous l’occupiez et vous compliqueriez inutilement votre situation patrimoniale.

Risque de requalification : si l’administration fiscale estime que le montage holding/SCI a un objectif exclusivement fiscal (sans substance économique réelle), elle peut invoquer l’abus de droit (article L 64 du LPF). Les redressements peuvent alors aller jusqu’à 80 % de majoration.

Troisième piège : le coût récurrent. Tenue de comptabilité commerciale, dépôt des comptes, déclarations fiscales multiples, frais d’expert-comptable. Pour un patrimoine inférieur à 800 000 € ou avec une seule SCI, le jeu n’en vaut souvent pas la chandelle. Le calcul de rentabilité s’impose toujours en amont, en lien avec une analyse patrimoniale globale de votre situation.

Holding SCI familiale : un outil de transmission redoutable

L’usage le plus pertinent de la holding SCI reste la transmission anticipée du patrimoine. En logeant vos biens dans des SCI détenues par une holding familiale, vous pouvez donner progressivement des parts de la holding à vos enfants, en utilisant les abattements de 100 000 € par parent et par enfant, renouvelables tous les 15 ans.

Mieux : vous conservez le contrôle via le démembrement (vous gardez l’usufruit, les enfants reçoivent la nue-propriété) ou via les statuts (gérance assurée par les parents). Si vos SCI à l’IS éligibles atteignent les conditions du pacte Dutreil, l’abattement de 75 % sur la valeur transmise peut s’appliquer à condition que la holding soit considérée comme animatrice. Pour aller plus loin sur la transmission, consultez notre dossier sur la donation de son vivant.

Foire aux questions sur la holding SCI

Quelle est la différence entre une holding SCI et une holding SAS ?

La holding SCI est une société civile : elle ne peut pas exercer d’activité commerciale, ses associés sont solidairement responsables des dettes sociales et sa fiscalité est par défaut transparente (IR), avec option possible pour l’IS. La holding SAS est commerciale par nature, offre une responsabilité limitée aux apports et reste à l’IS par défaut. Pour un patrimoine purement immobilier familial, la holding civile reste souvent plus simple et plus discrète. Pour des projets mixtes (immobilier et activité commerciale), la SAS gagne en pertinence.

Peut-on mettre sa résidence principale dans une holding SCI ?

Techniquement oui, fiscalement c’est rarement judicieux. Vous perdez l’exonération de plus-value à la revente, vous payez un loyer (avantage en nature) et vous générez de la complexité comptable sans contrepartie. La résidence principale gagne à rester en propriété directe ou en SCI à l’IR familiale dédiée.

Combien coûte la création d’une holding SCI ?

Comptez 1 500 à 3 000 € pour la création de la holding seule (statuts, annonce légale, immatriculation, accompagnement). Si vous apportez des parts de SCI existantes, ajoutez les honoraires de l’expert-comptable pour le rapport d’évaluation et les frais notariés éventuels. Le coût annuel récurrent (comptabilité, juridique) oscille entre 1 500 et 3 500 € selon la complexité du montage.

À partir de quel patrimoine la holding SCI devient pertinente ?

En pratique, le seuil tourne autour de 800 000 € à 1 million d’euros de patrimoine immobilier locatif, avec au minimum deux SCI. En dessous, les coûts récurrents et la complexité administrative grèvent les bénéfices fiscaux attendus. Une simulation chiffrée par un expert-comptable reste impérative avant toute création.

Une SCI à l’IR détenue par une holding à l’IS : est-ce possible ?

Oui, c’est juridiquement possible. Mais attention : la holding à l’IS percevra des revenus fonciers via la SCI à l’IR, qui seront imposés à l’IS au niveau de la holding. Le régime mère-fille ne s’applique pas puisque la SCI fille n’est pas à l’IS. Le montage perd alors une grande partie de son intérêt fiscal. Si l’objectif est l’optimisation, mieux vaut basculer la SCI fille à l’IS.

Quels sont les délais pour monter une holding SCI ?

Comptez 4 à 8 semaines entre la décision et l’immatriculation effective : 1 à 2 semaines pour la rédaction des statuts, 1 semaine pour la publication de l’annonce légale et le dépôt au guichet unique, puis 2 à 4 semaines de traitement administratif. Si vous apportez des parts de SCI existantes, le délai s’allonge en raison du rapport d’évaluation et des formalités d’enregistrement complémentaires.