Dans son dernier rapport trimestriel, Crédit Logement révèle des chiffres alarmants sur la baisse drastique du nombre de crédits accordés aux particuliers, principalement en raison de la hausse des taux d’intérêt. Cependant, malgré cette situation préoccupante, des perspectives réjouissantes commencent à se dessiner pour les investisseurs immobiliers.

Découvrez notre analyse des données fournies par le rapport et explorerons ensemble les opportunités qu’offre cette conjoncture pour ceux qui souhaitent investir dans l’immobilier.

Sommaire

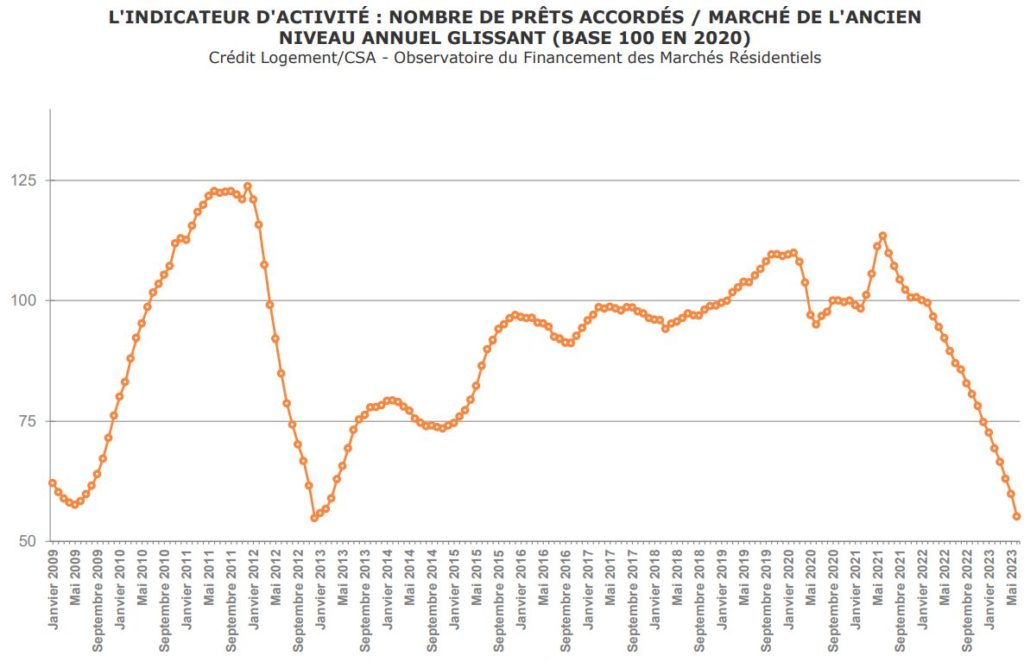

Effondrement du nombre de crédits accordés

Le rapport met en évidence une baisse significative de 38% du nombre de crédits accordés dans l’ancien, calculée sur une base annuelle glissante. La production de crédits en 2023 est en baisse de 50 milliards d’euros par rapport à 2021, ramenant les niveaux à ceux de 2015. Ces chiffres se traduisent par une perte estimée à environ 320 000 à 350 000 opérations immobilières sur une période de deux ans.

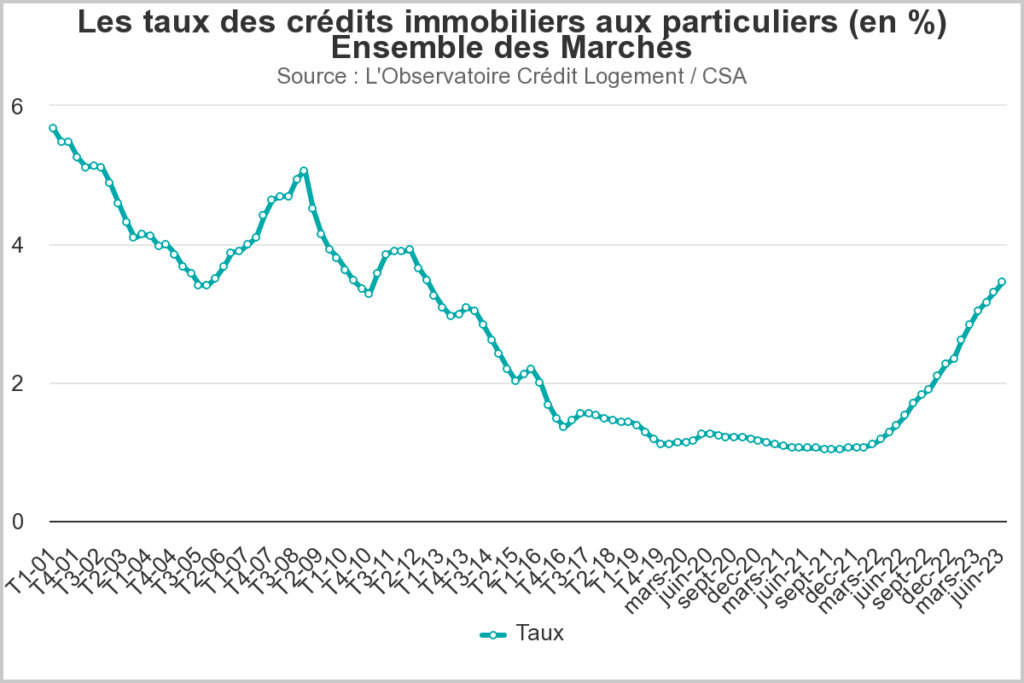

Hausse des taux d’intérêt

Les taux de refinancement ont atteint leur plus haut niveau depuis 50 ans, avec une augmentation rapide depuis le premier choc pétrolier. Actuellement à 4%, il est prévu qu’ils atteignent 4,5% d’ici la fin de l’année. Cette augmentation des taux rend l’accès au crédit plus onéreux pour les particuliers, ce qui contribue à la chute du nombre de crédits accordés.

Prévisions macroéconomiques

Malgré ces chiffres inquiétants, le rapport prévoit une baisse de l’inflation vers 2,4% en 2024 et 2% en 2025, sauf en cas de facteur exogène. Le risque de récession semble être écarté, mais le taux de chômage est prévu en augmentation.

Perspectives pour les crédits immobiliers

Les prévisions indiquent une augmentation timide de la production de crédits en 2024. Les taux moyens attendus sont de 3,40% en 2023 et de 3,10% en 2024, comparativement à 1,63% en 2022. Cette baisse des taux est qualifiée de « très lente » par les experts. Néanmoins, on prévoit que la dégradation de la profitabilité de la production nouvelle de crédit atteigne un point d’inflexion à l’automne, ce qui pourrait entraîner un redémarrage progressif de l’activité immobilière dès le printemps 2024.

Opportunités pour les investisseurs immobiliers

La situation actuelle offre des opportunités intéressantes pour les investisseurs immobiliers avisés. Avec la chute du nombre de crédits accordés et la hausse des taux d’intérêt, le marché immobilier connaît une période de correction et de stabilisation. Les prix de l’immobilier pourraient donc se stabiliser, voire baisser dans certains secteurs, ce qui ouvre la porte à des investissements potentiels.

Les investisseurs patients et bien informés pourraient profiter de la situation pour acquérir des biens immobiliers à des prix plus attractifs. La demande étant moins soutenue, il est possible de négocier des conditions d’achat plus favorables et de réaliser de bonnes affaires.

Notre conclusion

Bien que la chute du nombre de crédits accordés aux particuliers en raison de la hausse des taux d’intérêt représente un défi pour le secteur immobilier, des perspectives positives commencent à émerger. Les prévisions suggèrent un ralentissement de l’inflation et un possible redémarrage lent de la production de crédit dès le printemps 2024. Les investisseurs immobiliers avertis pourraient tirer profit de cette période de correction pour saisir des opportunités d’achat à des prix plus abordables. Cependant, il est essentiel de mener des recherches approfondies et de consulter des experts avant de prendre des décisions d’investissement.