Alors que la reprise de l’activité économique se confirme, 2023 pourrait également être marquée par une hausse des taux de crédit immobilier. Cette remontée pourrait avoir un impact significatif sur les emprunteurs et leurs mensualités. Dans cet article, nous nous intéressons à différents facteurs influençant cette augmentation, ainsi qu’à leurs conséquences sur les mensualités de prêt immobilier.

Sommaire

- 1 Inflation et taux d’emprunt immobilier : un lien étroit

- 2 La hausse du taux de l’énergie, un facteur aggravant

- 3 Nouveaux taux d’usure : quel impact sur votre prêt immobilier ?

- 4 Quels est l’historique des taux des prêts immobiliers ?

- 5 Comment anticiper la remontée des taux de crédit immobilier en 2023 ?

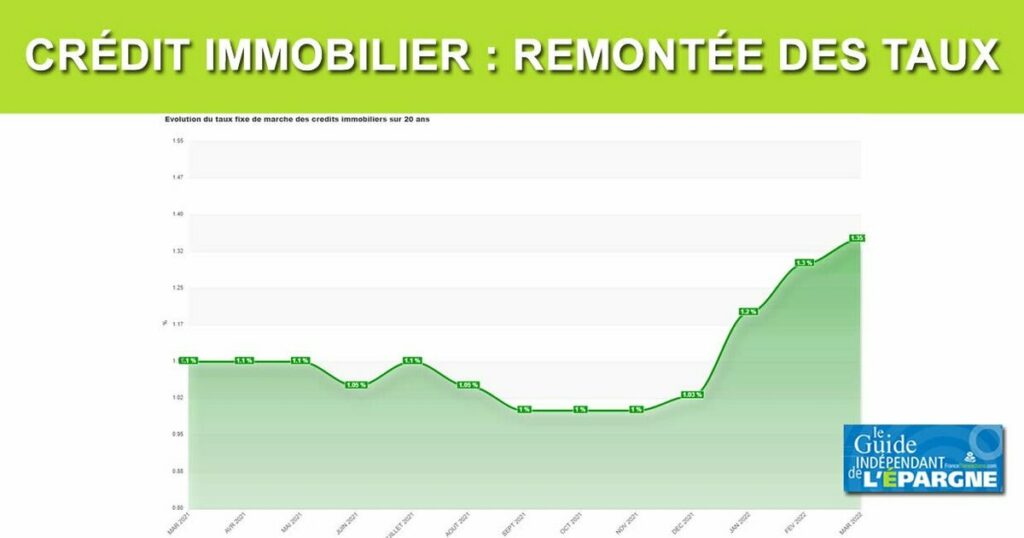

Inflation et taux d’emprunt immobilier : un lien étroit

L’une des principales raisons derrière la remontée des taux de crédit immobilier est l’inflation. En effet, lorsque les prix augmentent, les banques centrales ont tendance à augmenter leurs taux directeurs pour contenir cette inflation. Par conséquent, les banques commerciales répercutent cette hausse sur les taux d’emprunt qu’elles proposent à leurs clients.

Conséquences pour les emprunteurs

Pour les emprunteurs, une hausse des taux d’emprunt immobilier signifie des mensualités plus élevées. Cela s’explique notamment par le fait que le coût du crédit augmente, ce qui rend le financement d’un bien immobilier plus onéreux. De plus, avec des mensualités plus importantes, certaines personnes pourraient rencontrer des difficultés pour boucler leur budget, ce qui entraînerait un ralentissement du marché immobilier.

A cause des augmentation de taux de crédit immobilier en 2023, les personnes souhaitant accéder à la propriété doivent avoir des revenus supérieur. Voici un tableau indiquant le salaire nécessaire pour emprunter 200 000 euros à différents taux d’intérêt sur une période de remboursement de 15, 20 et 25 ans :

| Taux d’intérêt | Durée du prêt | Mensualité | Salaire nécessaire |

|---|---|---|---|

| 2% | 15 ans | 1,332 € | 3,805 € |

| 2% | 20 ans | 910 € | 2,600 € |

| 2% | 25 ans | 773 € | 2,208 € |

| 3% | 15 ans | 1,430 € | 4,086 € |

| 3% | 20 ans | 1,011 € | 2,889 € |

| 3% | 25 ans | 861 € | 2,460 € |

| 4% | 15 ans | 1,533 € | 4,380 € |

| 4% | 20 ans | 1,148 € | 3,280 € |

| 4% | 25 ans | 978 € | 2,794 € |

Ces chiffres sont basés sur des calculs approximatifs et ne prennent pas en compte d’autres facteurs qui pourraient affecter votre capacité à rembourser un prêt hypothécaire, tels que les dettes existantes, les dépenses courantes et les autres engagements financiers. Il est important de calculer votre capacité d’emprunt de façon précise en amont de tout projet immobilier.

La hausse du taux de l’énergie, un facteur aggravant

Un autre élément qui peut influencer la remontée des taux de crédit immobilier est la hausse du taux de l’énergie. En effet, une augmentation des prix de l’énergie entraîne généralement une hausse de l’inflation. Ainsi, les banques centrales pourraient être amenées à augmenter leurs taux directeurs pour contrer cet effet inflationniste. Les emprunteurs seraient alors confrontés à des taux d’emprunt immobilier plus élevés.

Impact sur les mensualités et le pouvoir d’achat

Concrètement, cette hausse des taux se répercute sur les ménages qui souhaitent devenir propriétaire par le biais de leur budget.

| Taux d’intérêt | Durée du prêt | Mensualité |

|---|---|---|

| 2% | 15 | 1 328 € |

| 2% | 20 | 934 € |

| 2% | 25 | 794 € |

| 3% | 15 | 1 532 € |

| 3% | 20 | 1 210 € |

| 3% | 25 | 1 043 € |

| 4% | 15 | 1 736 € |

| 4% | 20 | 1 443 € |

| 4% | 25 | 1 255 € |

Ce phénomène est amplifié par plusieurs dépenses courantes qui augmentent fortement, telles que le chauffage, l’électricité ou encore les carburants pour les transports. Avec des dépenses plus importantes dans ces domaines, les ménages pourraient voir leur pouvoir d’achat diminuer, rendant ainsi le financement d’un bien immobilier plus difficile.

Nouveaux taux d’usure : quel impact sur votre prêt immobilier ?

Les taux d’usure représentent les taux maximaux qu’une banque peut appliquer lorsqu’elle octroie un crédit immobilier. Ils sont révisés chaque trimestre par la Banque de France en fonction du marché monétaire. Si les taux d’usure augmentent suite à la remontée des taux de crédit immobilier, cela signifie que les banques auront davantage de marge pour proposer des prêts à des taux plus élevés.

Des conditions d’emprunt moins favorables ?

Les emprunteurs pourraient donc se voir proposer des offres de prêt immobilier avec des taux d’intérêt plus importants. Cela entraînerait une hausse des mensualités à rembourser et pourrait rendre le financement d’un bien immobilier moins accessible pour certains profils d’emprunteurs. Il est donc essentiel de comparer les différentes offres du marché afin de dénicher celle qui correspond le mieux à votre situation financière et à vos besoins.

Quels est l’historique des taux des prêts immobiliers ?

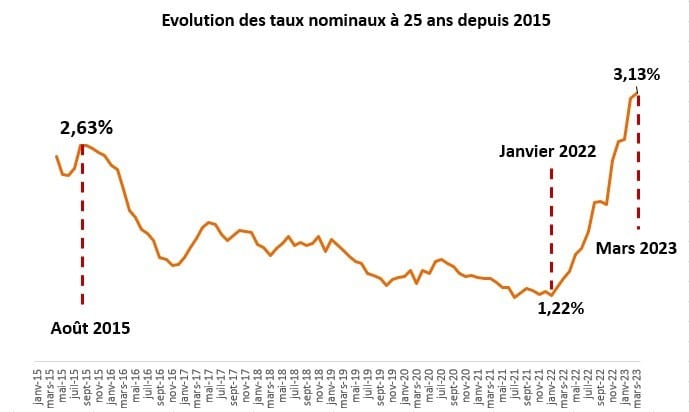

La hausse des taux immobiliers n’est pas une première dans l’histoire. Les taux d’intérêt sur les prêts immobiliers ont connu des fluctuations tout au long de l’histoire en fonction des conditions économiques, des politiques monétaires, et d’autres facteurs.

Depuis la crise de 2008, les taux ont augmenté rapidement et de manière significative pour atteindre 2.63% en Août 201 tandis que depuis 2015 ils ont diminué ou sont restés relativement stables pendant de longues périodes. Ils sont descendu au plus bas à 1.22% en Janvier 2022.

Il est important de noter que les tendances en matière de taux d’intérêt sont difficiles à prévoir à long terme et peuvent varier en fonction de nombreux facteurs économiques et politiques. Il est donc difficile de savoir si il est opportun d’acheter maintenant ou d’attendre une baisse des taux.

Comment anticiper la remontée des taux de crédit immobilier en 2023 ?

Face à cette hausse probable des taux de crédit immobilier, il est important de prendre certaines précautions pour limiter son impact sur vos mensualités :

- Anticiper vos projets immobiliers : si vous envisagez d’acheter un bien immobilier en 2023, il peut être judicieux de commencer dès maintenant à rechercher des offres de financement pour sécuriser un taux intéressant.

- Comparer les offres de prêt : n’hésitez pas à faire jouer la concurrence entre les établissements bancaires pour obtenir les meilleures conditions de financement possibles.

- Négocier les conditions de votre crédit : même si les taux d’emprunt augmentent, vous pouvez toujours tenter de négocier certains aspects de votre prêt immobilier, tels que les frais de dossier, l’assurance emprunteur ou encore les pénalités de remboursement anticipé.

- Opter pour un taux fixe : en choisissant un taux fixe plutôt qu’un taux variable, vous vous protégez contre d’éventuelles hausses des taux d’intérêt pendant la durée de votre prêt.

En résumé, bien que la remontée des taux de crédit immobilier en 2023 puisse avoir un impact sur vos mensualités, il est possible de limiter cet impact en anticipant vos projets immobiliers et en comparant les différentes offres de financement disponibles sur le marché.